・新NISAが話題だけど、投資は損しそうで怖い…

・子どもの教育費や自分たちの老後資金、ちゃんと考えたいけど、損するのは絶対にイヤ!

・金や債券、仮想通貨ではなく、なぜインデックス投資が良いの?

大切なお金のことだからこそ、慎重になりますよね。特に、子育て世代は投資で失敗して、守るべき家族に影響が行くことだけは、絶対に避けたいところだと思います。

でも、もし「歴史が証明している、負けにくい投資法」があるとしたら、知りたくありませんか?

おさかな自身、貯金ゼロ・借金33万円からスタートして、インデックス投資をつみたてた結果、資産600万円、含み益100万円以上を達成できています。

おさかなパパ

・地方在住の30代・共働き4人家族パパ

・FP3級|オリジナル家計簿を4年継続

・貯金ゼロ&借金33万から年120万円貯金!

・NISA活用した資産形成を5年以上継続!

・2025年に金融資産600万円を達成!

・リアルな家計簿と資産形成術を発信中 >> [詳しいプロフィールはこちら]

この記事では、忙しいパパママでも実践できる「インデックス投資」が、なぜ子育て世代にとって最強の選択肢なのか、おさかな家のリアルなNISA実績も交えながら、5つの事実(ファクト)をもとに、徹底解説していきます。

・インデックス投資とは何かがわかる

・事実に裏打ちされたインデックス投資の強みがわかる

・資産形成に投資を取り入れる勇気が持てる

そもそも「インデックス投資」って何?野菜に例えてサクッと解説

「投資」と聞くと、専門的で難しそうなイメージがありませんか?インデックス投資は、全く違うんです。

自分で「トマト、きゅうり…」と一つ一つ選ぶのが個別株投資だとすれば、インデックス投資は「野菜の詰め合わせパック」。日本やアメリカ、あるいは世界中の有名企業(トヨタ、Apple、Amazonなど)の株がバランス良く詰め合わされたパックです。

この「詰め合わせパック」の成績が、日経平均やS&P500といった「市場の平均点(=インデックス)」と連動するように作られているので「インデックス投資」と呼びます。

難しい分析なしに、市場の平均点(優秀)が狙える!

代表的なインデックス投資の種類

野菜詰め合わせパックに「BBQ用」や「炒め物用」があるように、インデックス投資にも代表的な種類があります。

全世界株式(オール・カントリー)

中身:Apple、トヨタなど、世界中の先進国・新興国の有名企業約3,000社

特徴:全世界に丸ごと投資する、究極の分散投資。「地球上の全野菜パック」です。

S&P500

中身:Apple、Microsoft、Amazonなど、アメリカを代表する企業500

特徴:世界経済の中心であるアメリカの成長に期待する「アメリカン野菜パック」です。

どちらも世界的に人気の詰め合わせ!おさかな家がどっちを選んでいるかは、後で紹介するよ!

なぜ投資初心者は「インデックス投資」なのか?

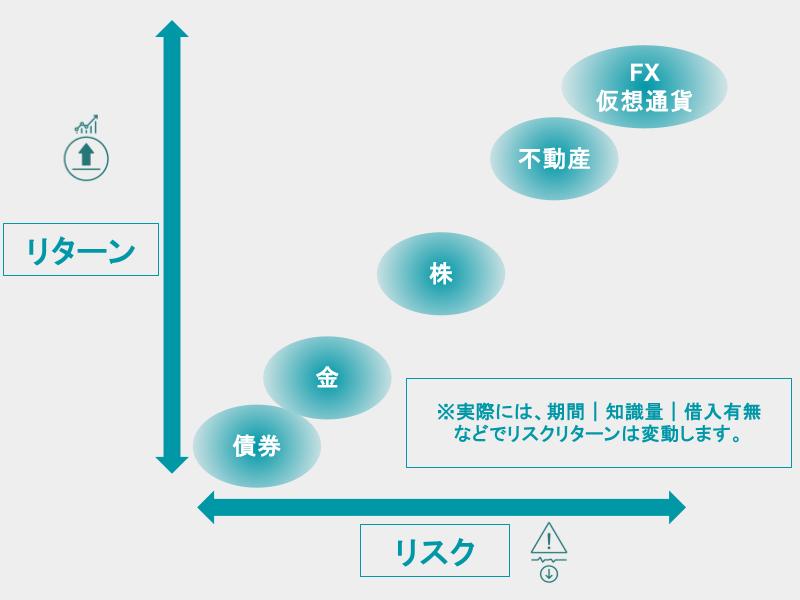

世の中には、仮想通貨|FX|不動産|REIT|株式|債券など、色々な投資先があります。その中でも、共働き子育て中の忙しいパパママにおすすめなのが、圧倒的にインデックス投資。なぜなら「世界経済の成長」という、大きな船にみんなで一緒に乗るような投資だからです。

仮想通貨やFX: 短期的な価格変動を予測する、ギャンブルに近い「投機」。ハイリスク・ハイリターンで、しっかり勉強時間が取れない忙しい子育て世代が手を出すにはあまりにも危険です。

金(ゴールド): それ自体が価値を生み出すことはありません。守りの資産とは言われますが、大きく増える期待はしにくいのが現実。

不動産投資: 多額の自己資金が必要で、管理の手間もかかります。誰もが気軽に始められるものではなく、投資というより事業者としてプロ意識と知識が必須です。

債券:国や会社にお金を貸すので、ローリスク・ローリターンです。定期預金よりはマシかなという位置付けで、リスクを抑えた投資がしたい場合は、選択肢になります。

インデックス投資(株):日経平均やS&P500、全世界株式といった「市場全体」に、少額からコツコツ投資する方法です。指標とほぼ連動するので、市場平均を狙うことができます。

【分散】

多数の企業(トヨタ、Apple、Amazonなど)に分散して投資ができるので、リスクを抑えられる。

【低コスト】

専門家に任せるアクティブファンドと異なり、指標に対して機械的に連動するので、運用コストが低い。

【手間小】

一度設定すれば、自動的にコツコツつみたてられ、成長株が自動的に銘柄入れ替えされる。

・元本保証ではない

・指数を上回る利益は出ない

・短期間で大きな利益は出ない

・市場全体が落ちる場面では、同様に落ちる

市場平均に勝てるアクティブファンド(プロに任せる投資信託)は2割以下。市場平均は長期で見ると、非常に優秀な成績を残すことが分かっています。

専門的な知識がなくても、忙しい子育て世代でも、長期で世界経済の成長に乗っかることができるのは魅力!!

ちなみに、おさかな家が教育資金や老後資金のために実際に積み立てている銘柄は、こちらの記事で全公開しています。▼

【2025年版】子育て世帯のNISAポートフォリオ公開!教育資金と老後資金を分けたリアル投資戦略

「損するのが怖い」を解決する5つの事実

・理屈は分かったけど、それでもやっぱり暴落したら怖い!

初めての投資は誰でも怖いはず。おさかなも最初はドキドキでした。では少しでも不安を解消するために、ここからは感情論ではなく、歴史的なデータ、つまり「事実」を見ていきましょう。

事実1:【圧倒的な成長力】歴史上、最強の資産は「株式」だった

もしも、今から約200年前の1802年に、ご先祖様が1ドルを投資していたら…。200年後、その1ドルはいくらになっていたと思いますか?

・金(ゴールド): 約4.5ドル

・債券: 約1,000ドル

・株式: 約700,000ドル

桁が違いすぎて、もはや想像もつきませんよね。これは、ペンシルベニア大学ウォートン校のジェレミー・シーゲル教授の名著『株式投資の未来』で示された有名なデータです。

(出典:ジェレミー・シーゲル著『株式投資の未来』)

もちろん、これは極端な例です。しかし、「長い目で見れば、株式が最も効率的にお金を増やしてくれた」という歴史的な事実は、大きな勇気を与えてくれます。

債券や金、仮想通貨などいろいろある投資先から、おさかながインデックス投資(株式)を選択している理由の1つです。

事実2:【時間という味方】15年以上続ければ、歴史上”負けなかった”

・投資タイミングが悪かったら損するよね?

基本的にはその通りです。1年や2年といった短い期間で見れば、株価は大きく上下します。ですが、ここでも「時間」がおさかな達の強い味方になってくれます。

下のデータは、1950年〜2020年の間、米国の代表的な株価指数であるS&P500に「15年間」投資し続けた場合のリターンです。

・最高の15年間: 年率+18.9%

・最悪の15年間: 年率+4.2%

驚くべきことに、大恐慌やオイルショック、ITバブル崩壊など、数々の経済危機を含んだ期間にもかかわらず、どの15年を切り取っても、元本割れしなかったのです。

(出典:S&P500のヒストリカルデータ(1950年~2020年)を基に算出。ジェレミー・シーゲル教授が『株式投資の未来』で示した、長期保有の有効性を裏付けるデータです。)

子どもの教育費が必要になるのは10〜15年後。老後資金が必要になるのは20〜30年後。おさかな達、子育て世代には「時間」という最強の武器があります。短期的な値動きに惑わされず、長くほったらかす(保有し続ける)ことが大切です。

実際におさかなも下落相場に何回か巻き込まれ正直、不安でした。でも「長期」なら大丈夫!と考えて、節約などの他のことに集中してほったらかした結果、気づけば資産が回復しているどころか、最高値になっていることも。

資産の評価額を気にせず、つみたて放置が成功カギ!忙しい共働き世帯にはぴったり!

事実3:【暴落は必ず終わる】怖い「弱気相場」のホントの姿

・投資直後にリーマンショックみたいな大暴落が来たら…

ニュースで「株価暴落!」と聞くと、心臓がキュッとなりそうですよね。でも歴史を振り返れば、パニックになる必要がないことが分かります。

・株価が下がり続ける「弱気相場」は、平均すると約12ヶ月で終わる。

・弱気相場が終わった後の1年間の平均リターンは+40%台と、力強く回復している。

・株価が暴落前の水準に戻らなかったことは一度もない。

(出典:First Trust社のデータに基づく分析)

暴落はバーゲンセール。毎月コツコツ積立投資をしていれば、「いつもより安く、たくさんの株数を買えるチャンス」だよ!

一番怖いのは暴落そのものではなく、怖くなって途中で投資をやめてしまうこと(狼狽売り)。

2025年4月の下落相場で、+723,880円の含み益が+383,856円まで約半分近く吹き飛んだ経験があります。相場は回復すると信じてつみたてを継続した結果、わずか5ヶ月後の2025年9月には+1,260,009まで上昇しました。怖さに負けて売ってしまうことがなくて、本当に良かったです!

事実4:【未来への信頼】私たちは「世界が良くなること」に投資している

そもそも、なぜ株価は長期的には右肩上がりに成長し続けるのでしょうか?

それは、人間が「もっと豊かに、もっと便利に、もっと良くなりたい」と願い、そのために努力し続けているからです。

世界的ベストセラーになった『FACTFULNESS(ファクトフルネス)』には、こんなデータが紹介されています。

・世界の平均寿命: 1800年(31歳)→ 2017年(72歳)

・極度の貧困にある人の割合: 過去20年で半分になった

・自然災害による年間死者数: 過去100年で4分の1以下になった

(出典:ハンス・ロスリング他著『FACTFULNESS』)

世界はまだまだ多くの課題を抱えていますが、着実に良い方向へ進んでいます。そして、その中心にいるのが、新しい薬や便利なサービス、革新的な技術を生み出す「株式会社」です。

インデックス投資とは、こうした企業の努力、「人類はこれからもきっと前に進む」という、未来に期待する投資なのです。

未来に賭ける!なんだかワクワクしてきませんか?

事実5:【暴落からの復活劇】大暴落の後、市場はもっと強くなってきた

・リーマンショック級の暴落がまた来たら、資産が半分になっちゃうかも…

2008年のリーマンショック(下落期間は2007年10月〜2009年3月)では、S&P500は約57%も下落しました。もし1000万円投資していたら、430万円まで減ってしまった計算です。想像するだけで恐ろしいですよね。

しかし、その「その後」が重要なのです。

約57%の株価下落後の回復(2007年10月〜2013年3月)

暴落前の最高値を更新するまでに約5年5ヶ月かかりましたが、大底から10年後の2019年3月には、株価は約4.1倍にまで成長しました。

さらに、コロナショック(2020年)のような短期的な暴落では、わずか5ヶ月で最高値を更新しています。

(出典:S&P Dow Jones Indicesのデータをもとに作成)

歴史が証明しているのは、「経済危機による暴落は、長期的には絶好の買い場であり、乗り越えた先には大きな成長が待っている」ということです。暴落時に慌てて売ってしまうことは、その後の大きなリターンを自ら手放すことと同じになってしまいます。

暴落は止まる!そう考えられるだけで、コツコツ投資を続けるモチベーションになりませんか?

最初の一歩におすすめの投資信託はコレ!

・理屈は分かったけど、具体的にどの商品を買えばいいの?

・投資初心者におすすめの1本を教えて

もし迷ったら、おさかな家も実際に積み立てている「eMAXIS Slim 全世界株式(オール・カントリー)」がおすすめです。

おすすめ理由

・これ1本で全世界に分散投資できる

・運用にかかる費用(信託報酬)が業界最安水準

・多くの投資家から選ばれている人気No.1ファンド

まとめ:未来への一歩を踏み出そう

「投資=怖い」は、歴史が裏付けているデータを知ると、かなり和らぎませんか?

今回の内容をもう一度まとめておきます。

事実①:長期的に見れば、株式の成長率は他の資産を圧倒してきた

事実②:15年以上の長期保有を続ければ、歴史上、元本割れのリスクはほぼなかった

事実③:株価の暴落は必ず終わり、やがて回復する

事実④:「世界は良くなる」という人類の歩みが、企業の成長を支えている

事実⑤:暴落時はバーゲンセールで、次の上昇への準備

投資に「絶対」はありませんし、歴史は未来を保証しません。それでも、長い株式の歴史とデータは、おさかな達がコツコツ長期分散つみたて投資を続けていける、心の支えになります。

2024年1月からの新NISAの運用実績です。相場の乱高下に巻き込まれながらも、長期では右肩上がりになっています。

短期的なニュースに一喜一憂せず、子どもたちや家族、自分自身の豊かな人生を実現するために、コツコツと資産を育てていきましょう。

その最初の一歩は、証券口座を開設して、月々5,000円からでも積立設定をしてみることです。

合わせて読みたい記事

リアル家計簿公開 ▼

家計簿公開まとめ(毎月更新)

投資と資産形成 ▼

【2025年版】NISAとは?初心者向け制度解説と、おさかな家が80万円の大出費を売却益で乗り切ったリアルな「出口戦略」

コメント