・子育て家庭でも投資できるの?

・教育資金と老後資金、どうやって分ければいい?

・実際にほかの家庭はいくら積み立ててるの?

そんな疑問に答えるために、北関東の地方共働き子育て家庭 = おさかな家のリアルなNISA運用状況(2025年8月時点)を公開します!

数字を隠さず出すのが、しあわせ家計簿流だよ!

・地方在住の30代・共働き4人家族パパ

・FP3級|貯金ゼロ&借金33万から家計改善

・2025年に金融資産600万円を達成!

・リアルな家計簿と資産形成術を発信中 >> 詳しいプロフィールはこちら

おさかな家の基本スペック

- 地方在住(北関東)

- 夫婦共働き(製造業+介護職)

- 子ども2人(小学生)

- 世帯年収:784万円(2024年実績)

- 持ち家+住宅ローン(約2,550万円 → 毎月返済額は約7万円)

- 車2台(ファミリーカー+軽)

- 平均支出:月48万円、貯蓄率は年20%前後

この前提で「教育資金」「老後資金」「突発的な出費」をどう投資で分けているかを公開します。

最新のNISA資産状況(2025年8月)

NISA資産総額:6,022,140円

評価損益:+1,180,086円(+24.37%)

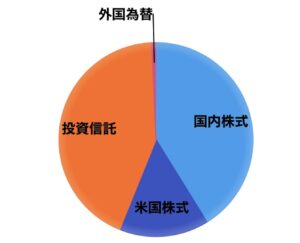

内訳はこんな感じ ▼

- 投資信託:42.6%

- 国内株式:42.9%

- 米国株式:14.4%

NISAってなに?という方はこちらの記事も参考にしてください。▼

投資信託の運用成績(2025年8月時点)

eMAXIS Slim 全世界株式(オルカン)

- 取得額:644,000円

- 評価額:743,466円

- 損益:+99,466円(+15.4%)

教育資金用にコツコツ積み立て中。世界分散なので大きくブレないのが安心ポイント。

eMAXIS Slim 米国株式(S&P500)

- 取得額:434,000円

- 評価額:450,580円

- 損益:+16,580円(+3.8%)

米国株は去年まで爆伸びしてたけど、今はやや落ち着き気味。それでも長期で見れば十分。

楽天・S&P500インデックスファンド

- 取得額:225,000円

- 評価額:251,260円

- 損益:+26,260円(+11.7%)

楽天・NASDAQ100インデックスファンド

- 取得額:279,000円

- 評価額:327,457円

- 損益:+48,457円(+16.9%)

ハイリスク枠だけど好調!「少額でワクワク」を味わえる位置づけです。

国内株式の運用成績

三菱UFJフィナンシャルG

- 取得額:138,400円

- 評価額:225,450円

- 損益:+87,000円(+62.8%)

銀行株は地味だけど強い!高配当もあるので持ち続けやすい銘柄。

日本たばこ産業(JT)

- 取得額:385,000円

- 評価額:481,200円

- 損益:+96,500円(+25.1%)

安定の配当株。生活費を補う“お小遣い株”として持ってます。

三菱商事

- 取得額:254,500円

- 評価額:321,500円

- 損益:+67,000円(+26.3%)

オリックス

- 取得額:320,300円

- 評価額:374,800円

- 損益:+54,500円(+17.0%)

サンドラッグ

- 取得額:441,600円

- 評価額:484,100円

- 損益:+42,500円(+9.6%)

アルフレッサHD

- 取得額:231,700円

- 評価額:223,500円

- 損益:▲8,250円(▲3.6%)

信越化学

- 取得額:471,000円

- 評価額:460,400円

- 損益:▲10,500円(▲2.2%)

NTT

- 取得額:18,700円

- 評価額:16,300円

- 損益:▲2,480円(▲13.2%)

マイナス株。でも少額なので、学びの意味も込めて保有中。

米国株式(ETF)

VTI(バンガード・トータルストックETF)

- 取得額:215.97ドル ×18株 ≒ 3,887ドル

- 評価額:5,635ドル

- 損益:+1,748ドル(+45.0%)

米国全体に投資する王道ETF。長期で安心して持てるコア資産。

SPYD(高配当ETF)

- 取得額:43.62ドル ×5株 ≒ 218ドル

- 評価額:221ドル

- 損益:+2.7ドル(+1.2%)

高配当ETFだけど最近は伸び悩み。でも分配金狙いで引き続き保有予定。

投資額を減らしたリアル事情

実は、2024年までは月10万円積立でしたが、現在は月5万円に減額。

理由は勤務先(自動車工場)のライン再構築で残業ゼロ&時差手当もなくなり、月10万円の収入減になったからです…

それでも“ゼロにはしない”って決めたよ!

投資を完全に止めると再開が難しいので、ドルコスト平均法を活かして少額でも積立継続。

株式市場が好調だった影響で、積立額を減らしたけど推移の変化は分かりづらいです。

これから投資を始める子育て家庭へのアドバイス

- 最初は月1万円からでOK!

- 教育資金と老後資金は目的を分けると整理しやすい

- 学資保険よりインデックス投資の方が柔軟性あり

- 大事なのは「長期・分散・積立」

投資銘柄別に”ざっくり”した目的分けをしてるので、参考にどうぞ

| 項目 | 積立額(円) | 主な目的 |

|---|---|---|

| 全世界株(オルカン) | ¥10,000 | 子供の学資・緊急用 |

| eMAXIS Slim S&P500 | ¥20,000 | 減給、失業、事件、事故、災害、物価高 |

| NASDAQ100 | ¥5,000 | 医療、介護、死亡、老後 |

| 楽天S&P500 | ¥5,000 | 自動車購入資金、住宅修繕資金 |

| 日本個別株 | 随時 | 配当金が生活費のフォロー |

おさかなは楽天証券で積立しています。

「同じように始めたい!」と思った方はこちら 👉 【楽天証券】

まとめ

- NISA資産は602万円・+24.37%(2025年8月)

- 教育資金はオルカン、老後資金はS&P500、挑戦枠はNASDAQ100

- 投資は一度ゼロにせず、少額でも続けるのがコツ

投資も家計簿も、“完璧”より“続けること”が一番大事!

コメント