「投資を始めたいけど、いつ買えばいいのかわからない…」

そんな疑問を感じたことはありませんか?

実はおさかなも投資を始めた当初、まさに同じ気持ちでした。相場の上下に振り回され、「今買って大丈夫かな?」と毎回悩んでいました。

株価の上げ下げを予想するのは、いわば「明日の天気を完璧に当て続けるようなもの」。プロの投資家でも毎回は当てられません。

初心者が相場を読むのは、実際かなり難しいです。

そんなときに役立つのが「ドルコスト平均法」という仕組み。

おさかな家は2021年から執筆現在(2025年8月)まで、ドルコスト平均法で毎月コツコツ積立を続けてきました。その結果、2025年8月には評価額が約603万円を突破することができました。

ここでドルコスト平均法の効果は本当にあるの?という疑問が沸きますよね。

おさかな家の新NISAつみたて投資枠の実績データをもとに、実際の効果を検証していきます。

この記事では、

- ドルコスト平均法の基本的な仕組み

- メリットとデメリット

- 実際のおさかな家のつみたてNISA運用実績(評価額・損益率)

- 一括投資と比較してわかったこと

- 体験談から学んだ「続けるコツ」

を、初心者の方にも分かりやすく解説します。

ドルコスト平均法とは?初心者向けにわかりやすく解説

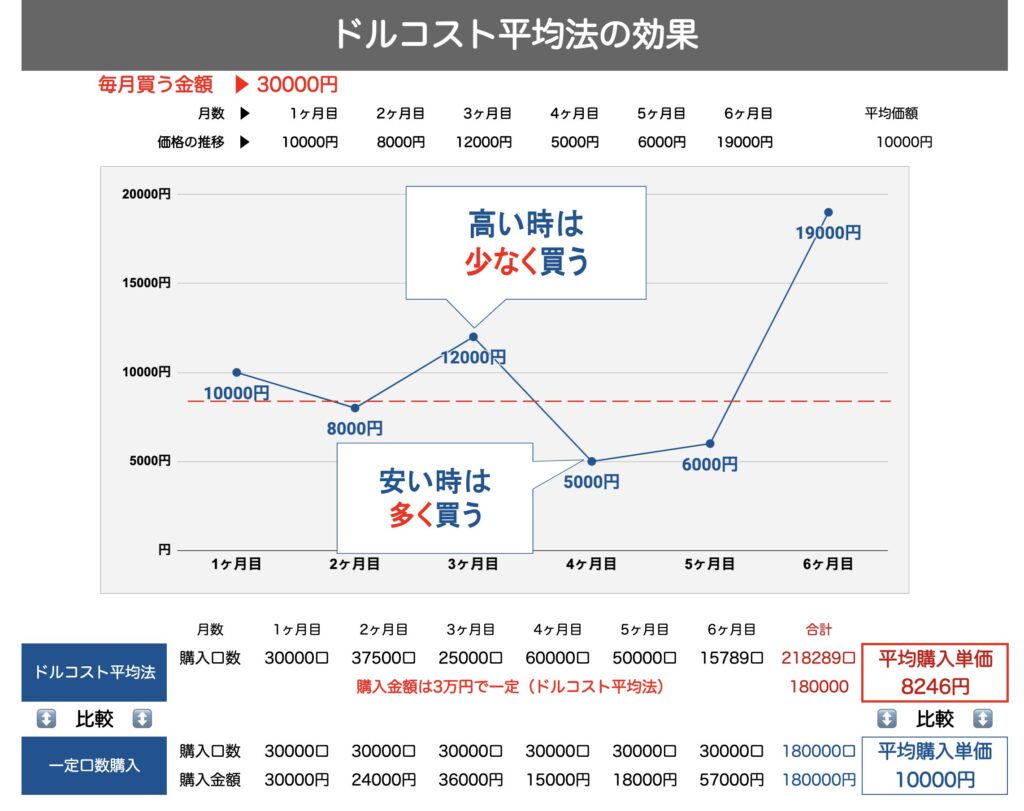

ドルコスト平均法とは、一定額を毎月コツコツ投資していく方法です。

価格が高いときは少なく、安いときは多く買えるため、自然と平均購入単価がならされます。

例:毎月1万円で投資信託を買う場合

- 株価が高い月 → 少しだけ買える

- 株価が安い月 → たくさん買える

積立を続けることで「高値づかみのリスク」を減らし、相場を読む必要がなくなります。

投資初心者が「いつ買えばいいのか分からない…」と悩まずに済む仕組み、それがドルコスト平均法です。

ドルコスト平均法のメリットとデメリット

- タイミングを気にせず投資できる

- 感情に左右されない(自動積立で機械的に買える)

- 長期で資産を積み上げられる(習慣化すると気づいたら大きな金額に)

- 短期では損する可能性がある(一時的に評価額がマイナスになることも)

- 右肩上がりの相場では一括投資に劣る(最初に大きく入れた方が儲かることもある)

つまり「心穏やかに長期で続けられる安心感」を買えるのがドルコスト平均法です。

【実績公開】つみたてNISAでわかったドルコスト平均法の効果

おさかな家の新NISAつみたて投資枠の実績を公開します。

NISAってなに?という方は、下記記事も併せて読んでみてください。

※新NISAは2024年1月から始まった制度で、2021年からの実績や、成長投資枠での実績は今回は非掲載です。

📊 積立実績(2024年1月〜2025年8月)

| 月 | 積立額 | 累計取得額 | 評価額 | 評価益 | 損益率(%) |

| 2024年1月 | 93000 | 93000 | 94599 | 1599 | 1.71 |

| 2024年2月 | 10000 | 103000 | 109327 | 6327 | 6.14 |

| 2024年3月 | 0 | 103000 | 113771 | 10771 | 10.45 |

| 2024年4月 | 50000 | 153000 | 166288 | 13288 | 8.68 |

| 2024年5月 | 30000 | 183000 | 200381 | 17381 | 9.49 |

| 2024年6月 | 65000 | 248000 | 280474 | 32474 | 13.09 |

| 2024年7月 | 80000 | 328000 | 339096 | 11096 | 3.38 |

| 2024年8月 | 80000 | 408000 | 415230 | 7230 | 1.77 |

| 2024年9月 | 80000 | 488000 | 504810 | 16810 | 3.44 |

| 2024年10月 | 80000 | 568000 | 626720 | 58720 | 10.33 |

| 2024年11月 | 80000 | 648000 | 707838 | 59838 | 9.23 |

| 2024年12月 | 80000 | 728000 | 820229 | 92229 | 12.66 |

| 2025年1月 | 80000 | 808000 | 898759 | 90759 | 11.23 |

| 2025年2月 | 80000 | 888000 | 926755 | 38755 | 4.36 |

| 2025年3月 | 95000 | 983000 | 988542 | 5542 | 0.56 |

| 2025年4月 | 75000 | 1058000 | 1026660 | -31340 | -2.96 |

| 2025年5月 | 75000 | 1133000 | 1178276 | 45276 | 3.99 |

| 2025年6月 | 55000 | 1188000 | 1292987 | 104987 | 8.83 |

| 2025年7月 | 35000 | 1223000 | 1405125 | 182125 | 14.89 |

| 2025年8月 | 45000 | 1268000 | 1452800 | 184800 | 14.57 |

注目して欲しいのは2025年4月!

【-2.96%】のマイナスに落ち込みましたが、淡々と積立を続けた結果、わずか4か月後には【+14.57%】に回復しました。

これがドルコスト平均法の効果です。

【比較】もし一括投資していたら?

仮に2024年1月に126.8万円を一括投資していた場合、2025年8月の評価額は約145.2万円、損益率は+14.5%程度。

つまり結果だけ見れば「積立でも一括でもほぼ同じリターン」でした。

しかし大きな違いは 精神的な安心感。

一括投資だと、2025年4月のような下落局面で一気に含み損を抱えていたはずです。

特に、一括投資の直後に下落相場が続いてしまった時に、精神的に耐えられずに売ってしまうパターン(狼狽売り)は、投資の失敗事例の王道。

ドルコスト平均法は「最も効率的に増やす方法」ではないが、「安心して続けられる方法」

ドルコスト平均法で感じたリアルな効果【体験談】

不安と学び

相場下落で資産が減ると正直苦しかったです。不安になってYouTubeを見て余計に焦ったこともあります。

それでも「米国株は200年以上の歴史の中で右肩上がり」「15年以上保有すればプラスになる」というデータを信じてホールド。

長期投資の大切さを改めて実感できました。

投資してることを忘れているくらいがちょうど良いかも!

継続できた理由

- 自動積立設定のおかげ。自分で買っていたらやめていたとかも…。

- 投資分は「なかったもの」として家計管理。引かれた後の金額で生活をやりくり。

自動でつみたて、めっちゃ大事!

心の変化

資産が300万、400万、500万と増えるたびに「やっていて良かった」と実感しました。

特に400万円を超えた時には、謎の安心感が生まれ、仕事で嫌なことがあっても、「おさかなの資産は増えているから、大丈夫だ!」とストレスにも強くなったのを覚えています。

資産が増えていくフェーズでは将来に希望が持てるよ!

ドルコスト平均法を続けるコツと注意点

- 毎月の積立を自動化する

- 短期の損益に一喜一憂しない

- 家計に無理のない額で続ける

👉 おさかな家は「投資額を引いた残り」で家計簿を回しました。

(➡ [おさかな家の家計簿公開記事集はこちら])

まとめ

- ドルコスト平均法は「相場を読む必要がない安心投資法」

- メリット:感情に左右されず、長期で資産を築ける

- デメリット:短期では損することもあり、一括投資に劣る場面もある

- 実績:2025年4月に-2.96%まで落ちたが、8月には+14.57%に回復

- 結果:下落局面でも「焦らずに続けられた」

ドルコスト平均法は「一番儲かる方法」ではなく「一番続けやすい方法」。

初心者こそ、この仕組みを活用して将来に備えるのがおすすめです。

コメント