・地方で共働きしながら子育てしている4人家族の家計簿って、実際どんな感じ?

・車2台・住宅ローン持ちの家庭は、毎月どのくらい貯金できる?

・子育て世帯のリアルな、お金の使い方を知りたい・・

そんな疑問に答える記事です。

こんにちは、地方共働き4人家族パパのおさかなです!

この『家計簿公開シリーズ』では、

『地方在住・自動車会社サラリーマン・共働き・子供2人・住宅ローンあり・車2台所有』

の4人家族の家計簿を、細かく振り返ります。

おさかなのモットーは、人生の幸福を最大化するために『仕事×家庭×趣味』を充実させること。

そのために『賢い家計管理』を練習中です。

地方暮らしのおさかなも、こんな悩みがたくさんありました。

でも、何もせず、流されていては貯金どころか、家族で楽しむ機会も失ってしまいます。

おさかなは家計管理に取組み、支出見直しと倹約で

2024年に貯蓄率25%以上(約200万円)

を達成しました。

本記事は、どのように貯蓄しているかも含めて、月々のお金の使い方に焦点を当てた

『家計簿公開シリーズ記事』です。

赤字の月があってもOK!お金が貯まる家計の中身を知ると、気づきやヒントが得られます。

MEMO – 今月のポイント

- 収支:▲38,781円(赤字)/固定16.7万/変動34.5万/積立5万

- 特別支出:タイヤ4本・ブログ初期費・縮毛矯正

- 資産:669.4万円(現金17%|リスク資産83%)

- 来月改善:食費・サービス費(献立先決+まとめ買い)

収入の内訳

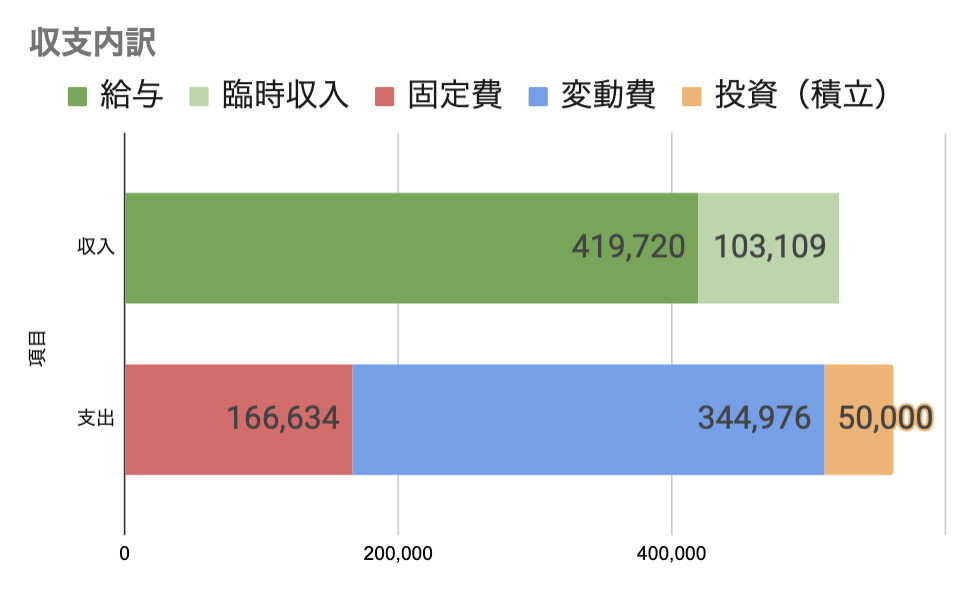

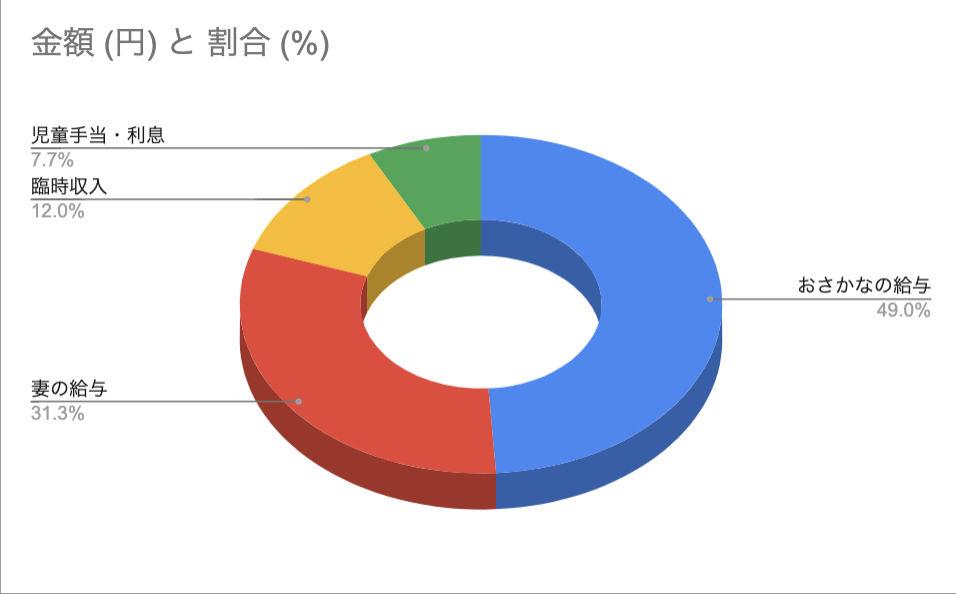

8月の手取り収入は合計522,829円でした。

臨時収入は税金還付や、児童手当が含まれています。

| 収入項目 | 金額 (円) | 割合 (%) |

|---|---|---|

| おさかなの給与 | 256,267 | 49.0 |

| 妻の給与 | 163,453 | 31.3 |

| 臨時収入 | 63,000 | 12.1 |

| 児童手当・利息 | 40,109 | 7.7 |

| 合計 | 522,829 | 100.0 |

おさかなの給与が5割を占めて、妻の給与が3割を占めています。

コメント

- おさかなの給与は残業減と遅番手当がない影響で減収。

- 妻も子どもの行事対応で欠勤が多く、給与がやや減少しました。

- 臨時収入は去年実施された定額減税で減税しきれなかった分が還付されました。

- 今月は児童手当が入りました。おさかな家は家計に組み込んで子供たちと過ごす『今』に投資するスタイルです。

支出の内訳

全体概要

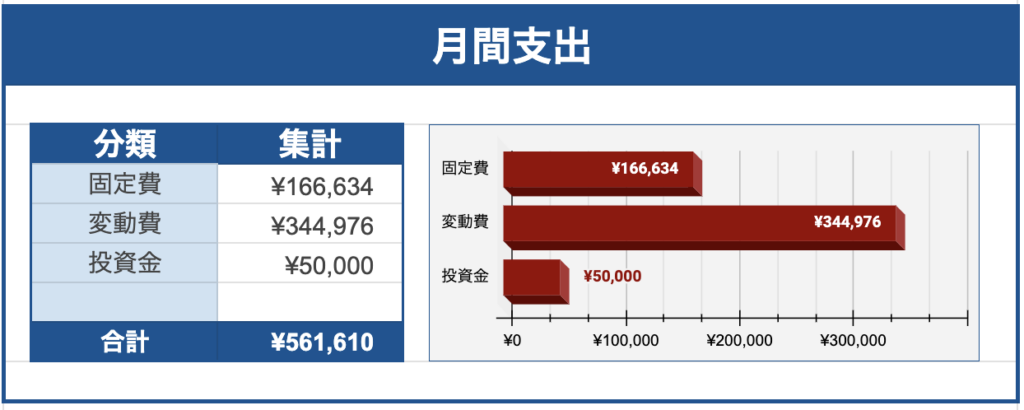

今月の総支出は561,610円(投資含む)で、収入との差額は▲38,781円でした。

固定費・・居住費や水道光熱費など、毎月必須でかかる支出。

変動費・・食費や娯楽費、突発的にかかる支出。

投資額・・先に引き落とされるため生活費には含めていません。

| 区分 | 金額 (円) |

|---|---|

| 固定費 | 166,634 |

| 変動費 | 344,976 |

| 投資(積立) | 50,000 |

| 合計支出 | 561,610 |

変動費が飛び抜けて高くなっちゃいました!詳細はこのあと!

カテゴリ別の内訳

※おさかな家では支出を次の6大カテゴリに分けています。

居住費・食費・生活サービス費・交通費・教育費・娯楽費

(大カテゴリ内の詳細費目は記事下部で補足紹介)

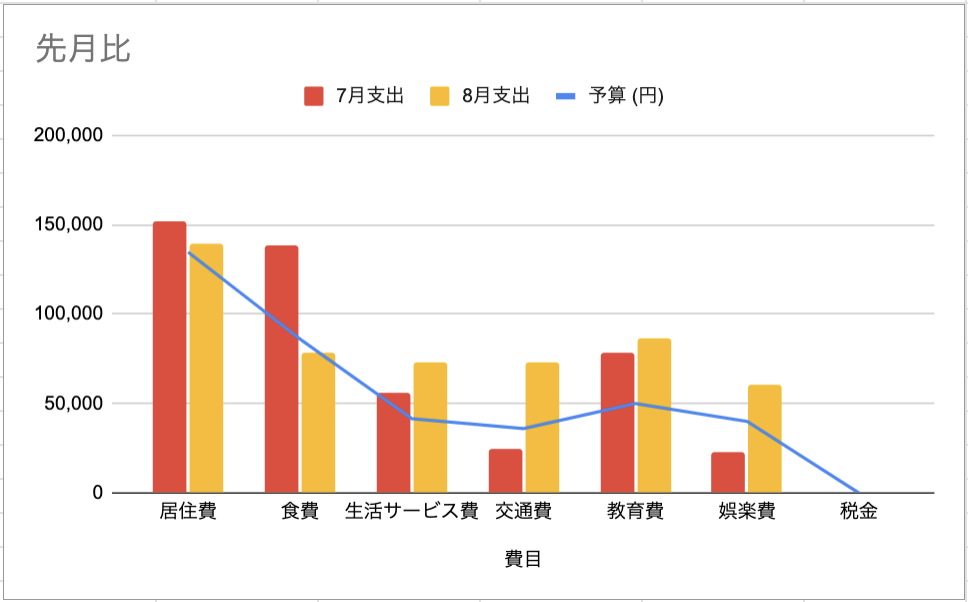

6つのカテゴリ別に分類すると、以下のようなバランスになりました。

円グラフでは居住費や食費、教育費などの割合が高めであることが分かります。

| 費目 | 支出額 (円) | 予算 (円) | 差額 | 支出割合 (%) |

|---|---|---|---|---|

| 居住費 | 139,447 | 134,600 | ▲4,847 | 27.3 |

| 食費 | 78,391 | 86,000 | 7,609 | 15.3 |

| 生活サービス費 | 73,357 | 41,500 | ▲31,857 | 14.4 |

| 交通費 | 72,739 | 36,000 | ▲36,739 | 14.2 |

| 教育費 | 86,817 | 50,000 | ▲36,817 | 17.0 |

| 娯楽費 | 60,859 | 40,000 | ▲20,859 | 11.9 |

| 税金 | 0 | 0 | 0 | 0.0 |

| 生活費合計 (投資を除く) | 511,610 | 388,100 | ▲123,510 | 100.0 |

居住費(住居費・水道光熱費・通信費・日用品)

134,600円(予算)

139,447円(実績)

▲4,847円(差額)

- 電気代 16,290円:おさかな家は猫がいるため夏は冷房稼働が多く、4人世帯の夏平均(2024年・全国)=約12,997円より約3,300円高め。

(出典:idemitsuでんき 電気代の月平均はいくら?月別・世帯別に解説!より) - 水道 12,815円:自宅プールや洗濯回数が増加。

- 日用品の特需:夏イベントに伴う消耗品が増。

来月どうするか?

・洗濯はできるだけ“まとめ洗い”。

・猛暑なのでエアコン代はケチらない。(現状維持)

・物価上昇も含め予算見直し。1万円→1.2万円に拡大。

食費(外食費・食費・嗜好品費・お小遣い)

86,000円(予算)

78,391円(実績)

7,609円(差額)

- お出かけ先の外食は娯楽費として計上した。

- お祭りなどのイベントで屋台代も娯楽費計上。

- おさかな家では、COOP定期便を活用して買い物回数を減らしているので予算内でやりくりできた。

来月どうするか?

・引き続きCOOP定期便を利用して、買い物回数を減らす。

・まとめ買いをする。

・食材を小分けにし、作り置きする。

生活サービス費(雑貨・美容費・被服費・家具・家電・ペット用品・交際費・保険料・医療費・その他)

41,500円(予算)

73,357円(実績)

▲31,857円(差額)

- 妻の縮毛矯正費(15,400円)。満足度は高そう。

- 職場の仲間の送迎会(10,000円)と実家帰省時のお土産(3,476円)。

- その他に不明金(5,207円)が発生。

来月どうするか?

・突発的に発生した支出なので、問題なし。

・不明金が使っていないカードで発生したため、カードを解約。把握できる範囲に絞った。

交通費(車両費・公共交通費)

36,000円(予算)

72,739円(実績)

▲36,739円(差額)

軽自動車のタイヤがパンクし、タイヤ交換発生(45,000円)。

来月どうするか?

・オイル交換など他の予防整備を進める。

教育費(教養・書籍費・学費・保育料・習い事費)

50,000円(予算)

86,817円(実績)

▲36,817円(差額)

- ブログ開設でドメイン・サーバー代発生(25,080円/年)。

- Inside Stories(年30,000円):思考法や仕事術に関して毎朝配信しているサブスク。

来月どうするか?

・年会費以外は予算内のため、問題なし。

娯楽費(娯楽費)

40,000円(予算)

60,859円(実績)

▲20,859円(差額)

- 伊豆の実家に帰省旅行(33,756円)+ETC代は後日請求がくる予定。

- 自宅用大型プールのフィルター代(10,000円)。

- プール施設入場料+浮き輪+関連娯楽費(約14,000円)。

来月どうするか?

・娯楽費が重なったので、来月は予算内になるよう調整する。

・猛暑が続く場合は、自宅用プールを活用しお出かけ費の節約を狙う。

先月と比べると娯楽費や生活サービス費が増加。食費はだいぶ抑えられてきました。

予算に対しては、オーバー気味が続いているので、来月は引き締めていきたいです…。

特別支出

8月は特別支出が多くありました。合計金額と内容は以下の通りです。

| タグ | 合計金額 (円) | 内容メモ |

|---|---|---|

| プール関連 | 24,842 | 大型プール施設や自宅用プールグッズなど、夏の水遊び費用。 |

| 実家帰省旅行(シュノーケリング) | 33,756 | 実家帰省旅行の交通費や娯楽費、お土産代。 |

| ブログ | 25,080 | ブログに挑戦(ドメイン・サーバー代)。 |

| サブスク | 8,489 | 動画配信や音楽などのサブスクリプション。 |

| コンビニ | 6,325 | ちょっとした買い物の積み重ね。外出先の食費として娯楽費に計上するのもアリ。 |

| 不明 | 5,207 | 不明な支出。把握できない時点で完全に浪費。 |

| 祭り | 3,470 | 地元の夏祭りや自治会のイベント。家族の思い出作りとして◎。 |

| マコなり社長のInside Stories | 30,000 | マコなり社長が毎日1音声+テキストで仕事術・思考法を配信する学び系サブスク。通勤の合間に「耳で勉強」する用途で、自己投資(教育費)として計上。 |

使いすぎ感はあるけど、満足度の高い使い方だった!

プールや祭り、旅費は「ゆとり費」として心の豊かさを感じられる支出です。

とはいえ、無料イベントの活用やクーポン利用で抑える工夫は意識したいですね…。

ブログ関連費や学び系のサブスクは自己投資として重要な支出と考えています。

でも不明金は反省点!来月はゼロに…

投資・貯蓄の進捗レポート

今月の貯蓄率について

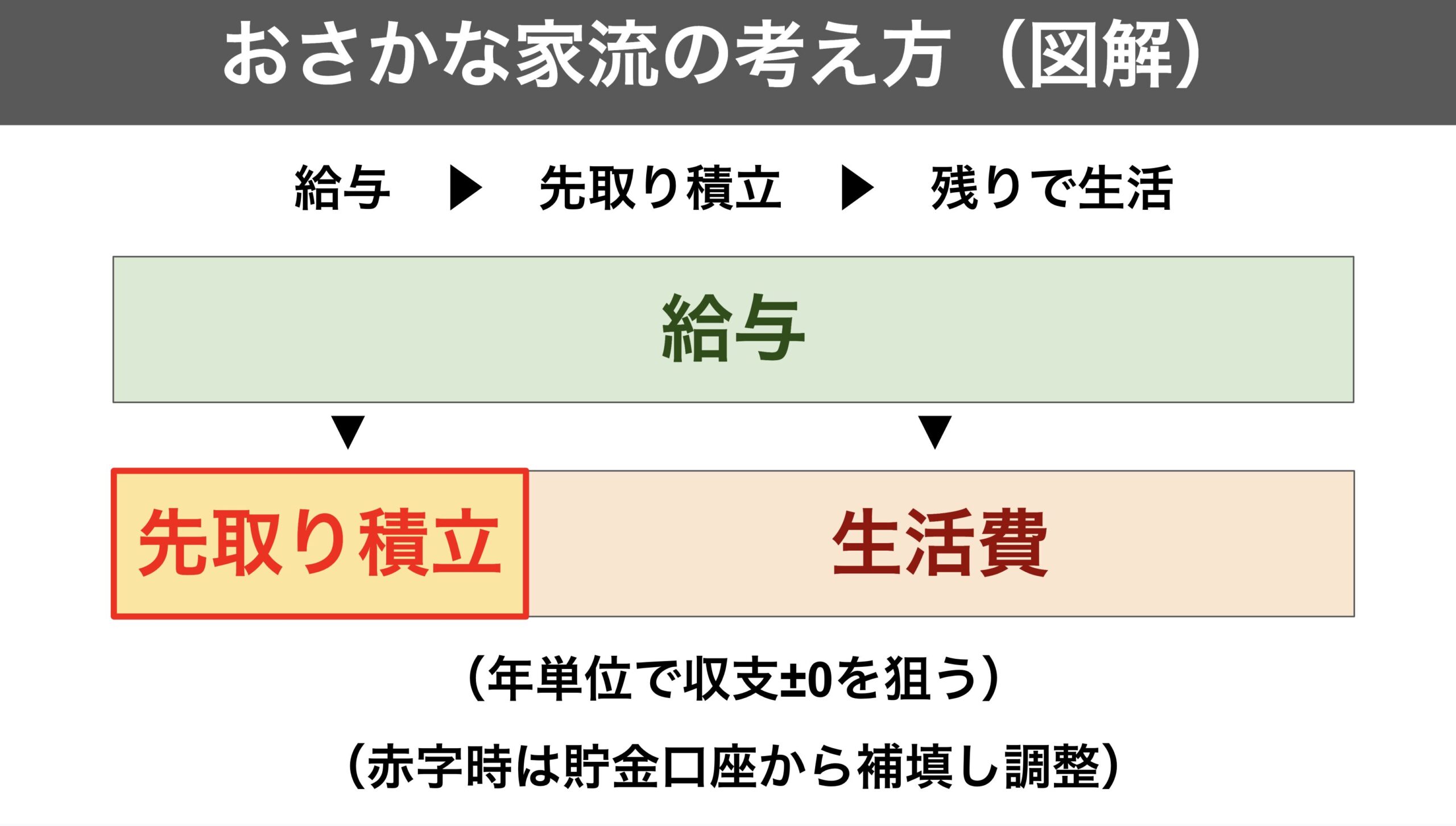

今月は「収入<支出」で赤字となりましたが、積立投資は継続中!

実は「貯蓄率」の計算方法には2つの考え方があります。

📊 今月の貯蓄率(2つの計算方法)

| 定義 | 計算式 | 今月の数値 |

| 公式(FP定義) | (収入 − 支出) ÷ 収入 ×100 | ▲7.4% |

| おさかな家流 | 投資額 ÷ 収入 ×100 | 9.6% |

- FP公式の定義 → 家計の健全度を測る指標として有効。

- おさかな家流 → 「積立を最優先に捉える」リアルな姿を反映。

- どちらが正しい or 間違いではなく、両方を並べて見ることで家計の理解が深まると思います。

先取りなら、赤字でもキッチリ資産形成が進むよ!

つみたてNISA状況

8月も先取り貯蓄として合計5万円を積立投資に回しました。銘柄と割合は以下の通りです。

| 投資先 | 金額 (円) | 割合 |

|---|---|---|

| eMAXIS Slim 全世界株式 | 20,000 | 40% |

| eMAXIS Slim 米国株式 (S&P500) | 20,000 | 40% |

| 楽天・NASDAQ100 インデックスファンド | 5,000 | 10% |

| 楽天・S&P500 インデックスファンド | 5,000 | 10% |

| 合計 | 50,000 | 100% |

投資の目的は以下のように分けています。

- 全世界株式…子どもの学資や将来のリスク対策。

- S&P500…減給や失業など生活防衛の資金。

- 楽天S&P500…自動車購入や住宅修繕費用。

- NASDAQ100…医療費や介護費、老後資金などのライフイベント対応。

※配分の考え方の一例で、あくまで目安です。実際には柔軟に対応する可能性があります。

毎月一定額の積立を継続することで、市場変動に惑わされずに長期的な資産形成を目指しています。

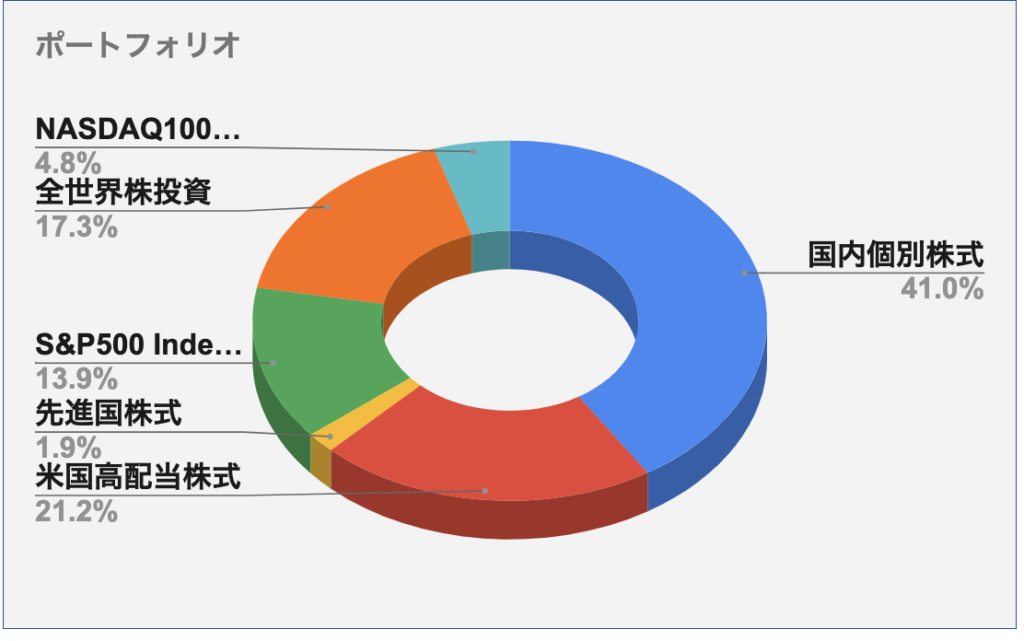

資産状況

月末時点の総資産は6,694,110円でした。

その内訳は下図のようになります。

| 資産 | 金額 (円) |

| 現金・預金 | 1,136,741 |

| 国内個別株式 | 2,299,300 |

| 米国高配当株式 | 1,189,938 |

| 先進国株式 | 104,077 |

| S&P500インデックス投信 | 752,015 |

| 全世界株式投信 | 949,506 |

| NASDAQ100インデックス投信 | 262,533 |

| 合計 | 6,694,110 |

グラフを見ると国内株式が4割、米国株式が2割、投資信託が4割を占めています。

また現金・預金は全資産の約17%、株式や投資信託などの金融資産は約83%を占めています。投資期間に余裕がある30代のため、リスク資産は多めです。

ちなみに一般的な日本の家庭は「現金・預金が約51%」と、半分以上を安全資産で保有しているのが特徴です。

(出典:日本銀行「資金循環統計」より)

おさかな家は投資比率が高めで、むしろ米国世帯(現金・預金約11%、株式や投信が5割超)に近い構成となっています。

現金は、3ヶ月分の生活費を目安にしているよ!

今月の振り返り

今月は夏休みのレジャーとして、プールやシュノーケリングに挑戦したので、ゆとり費が増加しています。心の豊かさを感じられる支出は◎です。

でも不明な支出や不要な「浪費」も発生し、反省点が残ります…。

反省点

- 夏休み期間のコンビニ利用が増加:外出先でのコンビニ利用が積み重なりました。娯楽費と割り切る手もありますが、事前にスーパーなど安いお店で買っておくなど、工夫したいところです。

- 突発的な車関連費が発生:予想していなかったタイヤ4本交換が発生。こんな時のために、計画的に積立しておくことが必要ですね。日頃からの予防整備も進めていきたいところです。

- サブスクの見直しが必要:「Abema TV」は妻が今はほとんど見ていないサブスクでした。他にもサブスクの契約が増えすぎていないか再確認し、使っていないサービスは解約します。

よかった点

- 家族での思い出作り:プール/旅行/祭り、夏ならではのイベントで家族写真と子どもたちの笑顔が見られました。旅先での外食も娯楽費として計上し、費用はかかったものの、「ゆとり費」として大切な支出だと考えています。

- 税金還付はきちんと申請:昨年実施された定額減税の不足分を還付できる案内が来ていました。こういったところをめんどくさがらずに、きちんと申請しておくことが大切ですね。

- 先取り貯蓄を継続:今月は赤字月ですが、投資への積立は「自動先取り設定」なので継続できており、将来の資産形成につながっています。

- 自己投資が出来ている:学び系サブスクや、ブログ関連費は自身の学びや気づきが得られ、ポジティブで生産的な思考や行動につながっていると実感しています。ここは継続していきたい支出です。

来月の目標

今月の反省を踏まえ、9月は次の点に取り組みます。

- 献立をあらかじめ決める:週単位で献立を立て、まとめ買いで食費を抑えます。

- 作り置き:土日にまとめ買いしたものを小分け冷凍し、平日のちょい足し買い物を防ぎます。

- サブスク整理:今使っていないサービスを洗い出し、解約やプラン変更を検討します。

- 家プールの活用:購入した大型プールを活用し、休日の外出を自然に抑えます。

「何に・どうお金を使ったか」を可視化することで満足度の高い支出や節約ポイントが見えてきます。

おさかな家の考え方は、「赤字でもOK!大事なのは年単位で黒字+資産形成を進めること」。

もしあなたも「子育て中でなかなか貯金できない…」と感じているなら、

まずは ①支出を見える化して課題を知る → ②小さくても積立を続ける ことから始めてみてください。

関連記事:

👉 [NISAとは?初心者でもわかる制度解説]

👉 [つみたてNISAの実績公開はこちら]

赤字の月があっても大丈夫。数字を出して振り返れば、必ず次につながるよ!

補足:📑 おさかな家の支出カテゴリ一覧(毎月共通ルール)

居住費

・住居費

・水道光熱費

・通信費

・日用品費

食費

・食費

・嗜好品

・外食費

・お小遣い

生活サービス費

・雑貨

・美容費

・被服費

・家具・家電

・ペット用品

・交際費

・保険料

・医療費

・その他

交通費

・車両費

・公共交通費

教育費

・教養・書籍費

・学費・保育料

・習い事費

娯楽費

・娯楽費

▲ カテゴリー別内訳に戻る

ーーーーーーーー

コメント