・地方で共働きしながら子育てしている4人家族の家計簿って、実際どんな感じ?

・車2台・住宅ローン持ちの家庭は、毎月どのくらい貯金できる?

・七五三や秋の行楽、イベント続きで赤字になるけど、他の家庭はどうやって乗り越えている?

そんな疑問に答える記事です。赤字の月も包み隠さず、改善が必要な点や工夫している点など、すべて公開していきます。

おさかな家のモットーは、人生の幸福を最大化するために『仕事×家庭×趣味』を充実させること。

ただ節約・資産形成するだけでなく、人生を豊かにする「ゆとり費」にも重点をおいた家計管理を実行中です。

おさかなパパ

・地方在住の30代・共働き4人家族パパ

・FP3級|貯金ゼロ&借金33万から家計改善

・2025年に金融資産600万円を達成!

・リアルな家計簿と資産形成術を発信中 >> [詳しいプロフィールはこちら]

今月の結果

収支は、96,300円の赤字(計画的赤字)

つみたてNISAは50,000円を継続中です。

・地方共働き子育て家庭のリアルな支出が分かる

・赤字家計をどう捉えているか参考にできる

・資産形成とゆとり費のバランスを見れる

おさかな家の状況

| 項目 | 内容 |

|---|---|

| 家族構成 | 30代夫婦、小学生2人の4人家族 |

| 居住地 | 北関東の地方都市 |

| 働き方 | 共働き(夫:製造業 / 妻:介護職) |

| 世帯年収 | 約784万円(2024年実績) |

| 特記事項 | 戸建て住宅(ローンあり) / 車2台所有/妻の奨学金返済中 |

今月のポイント

収支:▲96,300円(赤字・・ボーナス補填で計画内)

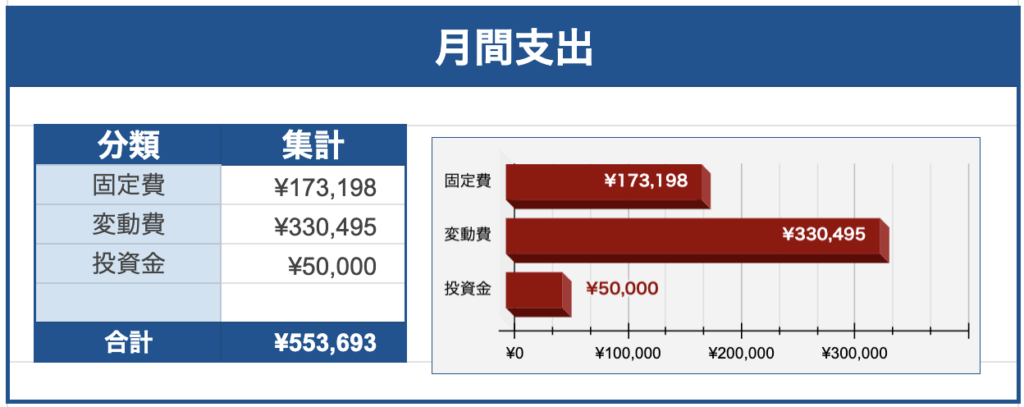

支出:固定17.3万円/変動33万円/投資5万円

特別支出:旅行3 回分・DIY・プール購入費

資産:745.6万円(現預金24%|リスク資産76%)(先月比:微増↗︎)

来月改善:食費・娯楽費(自炊努力+レジャー費工夫)

収入の内訳

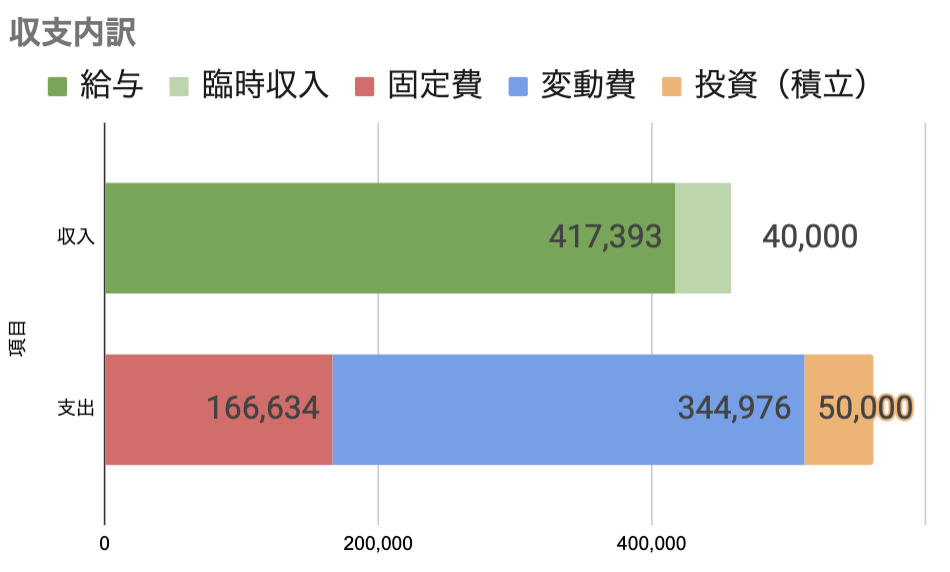

10月の手取り収入は合計457,393円でした。給与以外に児童手当が含まれています。

| 項目 | 金額 | メモ |

|---|---|---|

| おさかな給与 | 238,097円 | 残業、時差手当なし |

| 妻給与 | 179,296円 | 子供の病院対応で減給 |

| 児童手当 | 40,000円 | |

| 合計 | 457,393円 | (先月比:▲9.2% ↘︎) |

支出の内訳

支出3分類の内訳

今月の総支出は553,693円(投資含む)で、収入との差額は▲96,300円でした。

固定費・・居住費や水道光熱費など、毎月必須でかかる支出。

変動費・・食費や娯楽費、突発的にかかる支出。

投資額・・先に引き落とされるため生活費には含めていません。

七五三の写真撮影に、車のルーフラック購入など特別費(変動費)が多く発生しています。

カテゴリ別の内訳

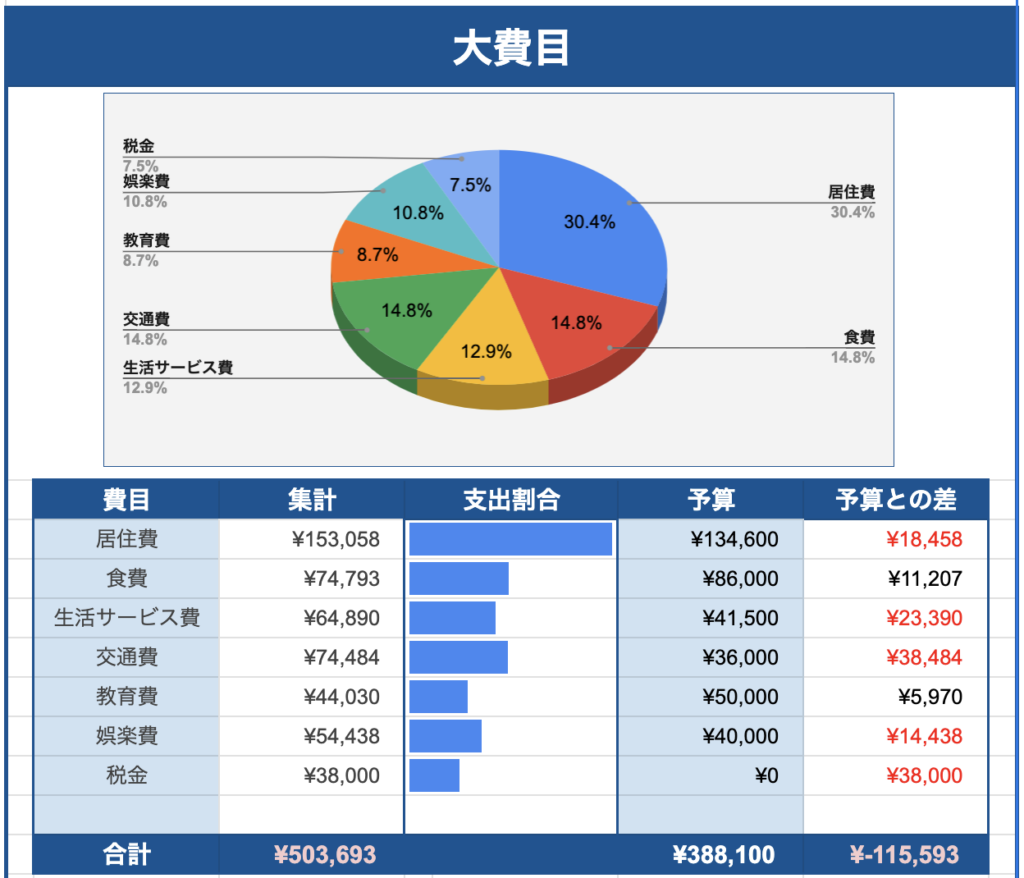

投資「50,000円」を除いた、純粋な支出「503,693円」の内訳です。

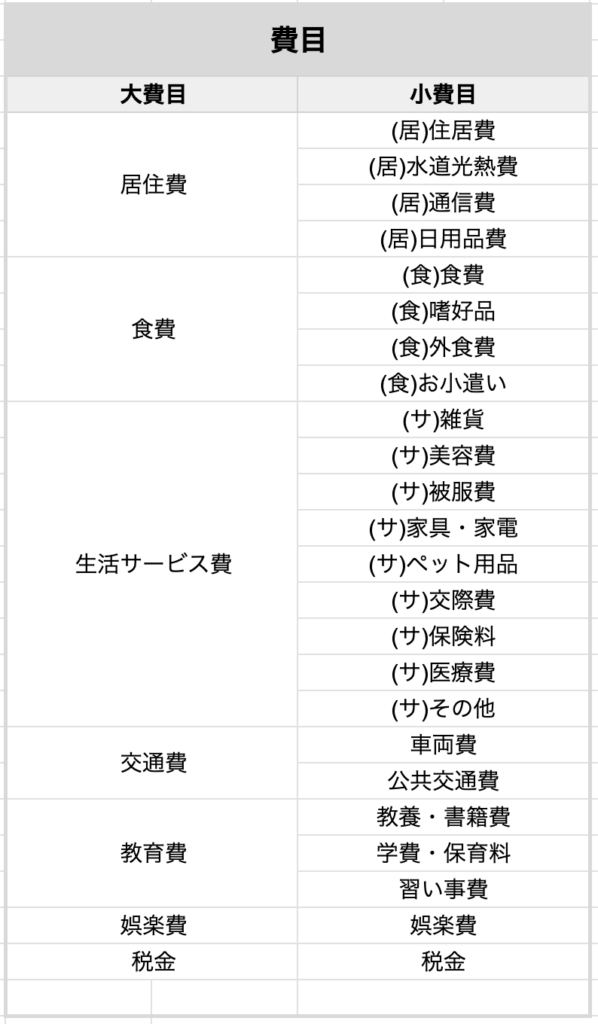

おさかな家では支出を次の6つの大費目に分けています。

居住費・食費・生活サービス費・交通費・教育費・娯楽費

(大カテゴリ内の詳細費目は記事下部で補足紹介)

内訳詳細とコメント

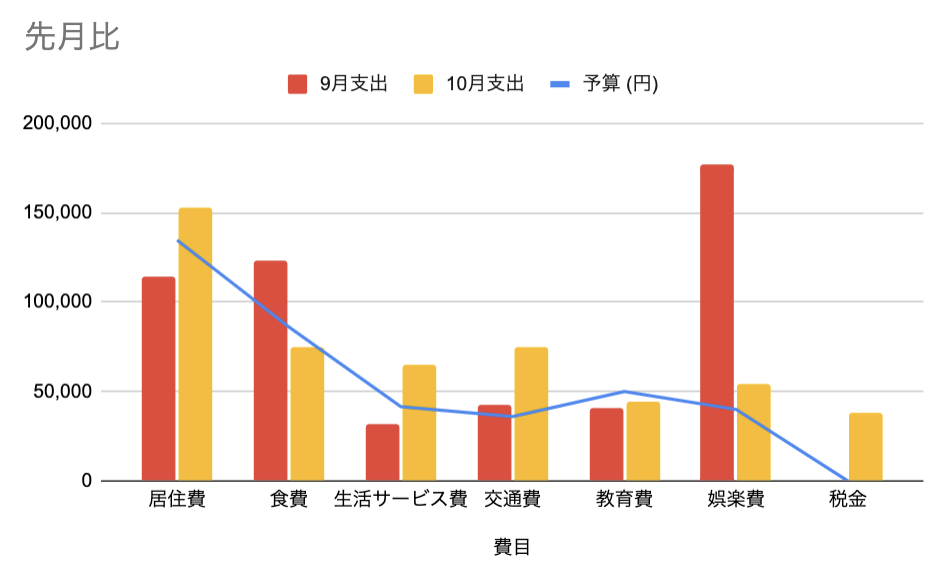

6つのカテゴリ別に今月の支出を分類すると、以下のようなバランスになりました。

日用品費や、2ヶ月に1回の水道料金請求で、居住費はいつもより高め。

生活サービスは七五三の写真撮影、交通費は車のルーフラック購入費が予算オーバの要因だよ!

ふるさと納税を行ったので、税金支出も発生しているよ!

| 費目 | 金額 | 支出に占める割合 | 予算との差 |

|---|---|---|---|

| 居住費 | 153,058円 | 30.4% | ▲18,458円 |

| 食費 | 74,793円 | 14.9% | 11,307円 |

| 生活サービス費 | 64,890円 | 12.9% | ▲23,390円 |

| 交通費 | 74,484円 | 14.8% | ▲38,484円 |

| 教育費 | 45,310円 | 9% | 4,690円 |

| 娯楽費 | 53,158円 | 10.6% | ▲13,158円 |

| 税金 | 38,000円 | 7.5% | ▲38,000円 |

| 合計 | 503,693円 | ▲115,593円 |

居住費

・水道料金の2ヶ月に1回の請求(1.3万円)

・電気料金(1.8万円)が予算オーバー

食費

・自炊多めで予算内達成!

・外食は楽天ポイントをフル活用

生活サービス費

・長女の七五三写真撮影料金(約4万円)の特別費

交通費

・9月ルーフラック取付(3.6万円)のクレカ請求

教育費

・予算内でクリア!

娯楽費

・9月の大洗花火大会で車中泊用の2段ベッドDIY費と駐車場予約料金など、クレカ請求

税金

・ふるさと納税2カ所(3.8万円)

先月との比較

先月使いすぎていた食費や娯楽費は、きっちり抑えて減少。

一方で、2ヶ月ごとの水道料金支払いやふるさと納税など、居住費や税金は先月比で増加。

特別支出

今月の赤字の要因は「交際費」と「車両費」。

・理由1:長女の七五三の写真撮影(約4万円)

・理由2:先月の車中泊DIY費のクレカ請求(約3.5万円)

・理由3:ふるさと納税(3.8万円)

【理由1】

長女が七五三を無事に迎えました。長女の「今」という貴重な一瞬は、「家族の思い出」という資産です。プロカメラマンとスタジオ撮影に投資する価値があります。しかし、シビアなお金の話としては、写真撮影で14万円。今月はその前金として4万円の支払いがありました。来月も引き続き支出が跳ねる予定です…。

【理由2】

先月、車中泊時に荷物をたくさん積めるように、ルーフラックを取り付けました。そのクレカ請求が今月来ています。キャンプやアウトドアが多いため、ルーフラックがあるのは非常に便利です。一時的な支出は増えるものの、他で帳尻を合わせていきたいと思います。

【理由3】

ふるさと納税は日用品の返礼品を中心に寄付を行いました。

・埼玉県草加市(1.4万円):ティッシュペーパー(60箱)

・静岡県沼津市(2.4万円):ダブルトイレットペーパー(108ロール)

ポイント還元がラストだったので、駆け込み寄付!お得な制度はきっちり使っていきたいよね!

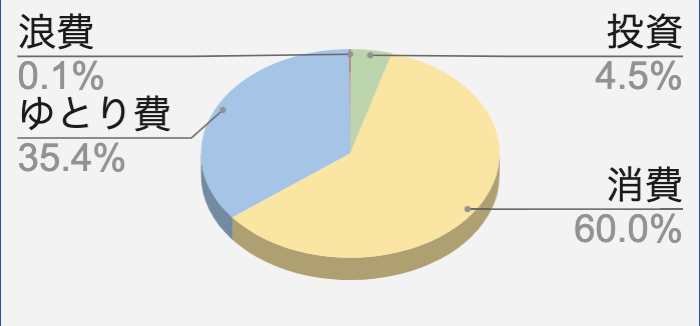

支出評価:【消費・浪費・投資・ゆとり費で評価】

おさかな家では、ただ金額を記録するだけでなく、その支出がどんな価値を持つか「消費・浪費・投資・ゆとり費」の4つに分類しています。

• 消費:生活に必要不可欠な支出(食費、日用品、家賃など)

• 浪費:「なくてもよかったな」と後悔した支出(衝動買い、無駄なコンビニ利用など)

• 投資:将来の自分を豊かにする支出(書籍代、自己投資など)

• ゆとり費:人生を豊かにするための、ポジティブな支出(家族旅行、趣味、交際費など)

※ここでの「投資」は、新NISAつみたて投資(5万円)は別です。

生活に必要な消費は約31.4万円(60%)

ポジティブ支出のゆとり費は18.5万円(35.4%)

おさかな家は資産形成が第一優先ではありません。「家族で豊かに暮らす」を第一に掲げつつ資産形成をしているので、ゆとり費が多めです。逆にいうと、ゆとり費を削り切れば、約15万円ほどは投資に回せるとも言えます。

貯蓄状況

「こんなに赤字で、貯金は大丈夫なの?」と疑問に感じるかもしれません。おさかな家では、何があっても将来のためのお金は確保する「先取り貯蓄」を仕組み化しています。

2つの貯蓄率:【FP式-21.1%|おさかな式10.9%】

今月の貯蓄率(2つの計算方法)

| 定義 | 計算式 | 今月の数値 |

|---|---|---|

| 公式(FP定義) | (収入 − 支出) ÷ 収入 ×100 | ▲21.1% |

| おさかな家流 | 投資額 ÷ 収入 ×100 | 10.9% |

支出合計に含まれる将来への投資額50,000円を貯蓄額とみなすと、貯蓄率は約10.9%です。投資額を引いた実質的な収支はマイナス46,300円なので、家計全体としては赤字となります。

ボーナスの取り崩しで補填

月々の赤字は、7月に支給されたボーナスで補填します。月10万円ずつまでなら半年先(次のボーナス)までカバーできる計算です。12月のボーナスも同様に補填用資金です。

なぜボーナス補填する運用なのか?

毎月の新NISAつみたてを優先しているからです。

月々を抑えて、ボーナス一括投資することもできますが、タイミングによっては損失が大きくなってしまうため、毎月コツコツ投資します。ドルコスト平均法という取得価格を平均的に抑える手法を採用しています。詳しくは下記記事で解説しています。▼

ドルコスト平均法の効果は本当?つみたてNISA実績で解説【資産600万円突破】

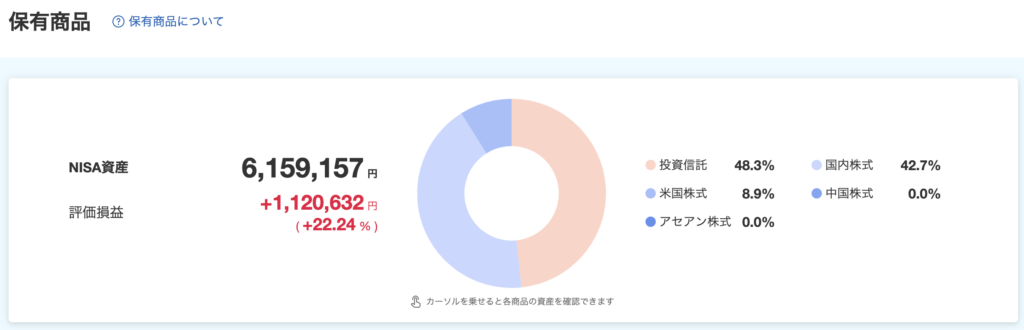

積立NISA(2025年10月末時点)

今月も自動積立設定で50,000円を積み立てました。

| 項目 | 10月の積立額 | 評価額合計(11月5日時点) |

|---|---|---|

| eMAXIS Slim 全世界株式 | 20,000円 | 1,104,180円 |

| eMAXIS Slim 米国株式(S&P500) | 20,000円 | 717,488円 |

| 楽天S&P500 | 5,000円 | 293,331円 |

| 楽天・NASDAQ100 | 5,000円 | 394,091円 |

| 合計 | 50,000円 | 2,509,090円 |

個別株や他の投資信託も合わせたNISA資産総額は、6,189,958円(前月比+503,553円)となっています。

先月よりもNISA保有額が先月と比較して少なくなっているのは、旧NISAで5年経過すると特定口座(課税口座)へ自動的に移動してしまうため、一旦売却したためです。

旧NISAのVTIの売却(912,556円)が10月末に完了し、新NISA成長投資枠で新たにVTIを購入(518,659円)。差額の40万円は現金化しています。

資産形成を効率的に進めるために、やはり投資は有効な手段です。利益に税金がかからないNISA制度を活用しましょう。詳しく知りたい方はこちらの記事で詳しく解説しています。

▶︎【2025年版】NISAとは?初心者向け制度解説と、おさかな家が80万円の大出費を売却益で乗り切ったリアルな「出口戦略」

10月の家計簿を振り返り

最後に、今月の家計簿から見えた反省点と良かった点をまとめ、来月に活かせることを考えました。

反省点

・長女のおねだりに対して甘くなってしまい、100均や外食時のガチャなどで浪費が重なってしまいました。

・食費に含まれている、お菓子やアイスの割合は集計できていませんが、肌感覚で月に1〜2万円くらい消費しています。ここをもう少し抑えたいところです。

よかった点

・「車両費」予算オーバーの要因となったルーフラックですが、ネット購入+取付けを自身で行ったので、一般的なカー用品店で購入&取付けするよりは、値段が抑えられました。

| 取付方法 | 金額 |

|---|---|

| 一般的なカー用品店(購入+工賃) | 5.5~8万円(AI試算) |

| DIY取付け(ネット購入) | 3.6万円 |

| 差額(節約) | 2~5万円 |

地方の車社会は維持費だけでも高いので、取付を自分で行うことで節約できた点は今月の良かった点です。

・今年もきちっと「ふるさと納税」ができたことはGOOD!利用できるお得な制度はフル活用して、豊かな生活と資産形成の両立をしていきたいですね。

次に活かすこと

・食費は今月予算内ですが、クレカで購入している時もあるので毎月の請求だけでは不正確です。年平均で見ると2.4万円ほど予算オーバーしているので、引き続き自炊を増やし、食費が暴走しないように注意していきます。

まとめ

10月も赤字となりましたが、事前に予想した上で資金をやり繰りできました。やはり家計簿をつけているからこそ、その要因をしっかり分析し、前向きな対策やコントロールができます。

・お金を貯めたい

・資産形成したい

・お金を家族のために有効に使いたい

こう感じている方は、ぜひ家計簿に取り組んでみましょう。家計簿の重要性はこちらの記事でも詳細解説しています。▼

▶︎ 知らないと損!お金が貯まらない3つの理由|年収が増えても楽にならない人のための家計改善術

▶︎ おさかなが実際に使っているGoogleスプレッドシート家計簿はこちらから無料ダウンロードできます。

✔ 入力項目が少ないから続く

✔ 支出TOP5を自動で表示

✔ 収支グラフ、支出グラフでよく見える

✔ 収入、支出、貯蓄、投資を一元管理

✔ 支出評価でお金の使い方を自然に改善

効率的な資産形成のために、つみたて投資を始めたい方は利益に税金がかからないお得なNISA制度の活用がおすすめ。おさかな家が使っている証券口座はこちら▼

<補足資料>

・大費目と詳細費目

コメント