今月は七五三だからお金がかかるなぁ

車検と保険の支払いが重なって、家計が火の車…

旧NISAが満期になるけど、これってどうすればいいの?

そんな疑問や悩みに答える記事です。

こんにちは!おさかなです!

今月のおさかな家は、過去最大級のイベントラッシュでした。

七五三、車検、家電の故障…これらが一気に押し寄せ、収支はなんと約80万円の赤字!

「えっ、破産するんじゃない?」

と思われそうですが、実は貯蓄率は驚異の103%を記録しています。

赤字80万円なのに貯蓄率100%越えって、計算間違ってない?

実はこれ、「旧NISAの売却戦略」が大きく関わっているんです。

今回は、地方共働き4人家族のリアルな赤字家計簿と、ピンチをチャンスに変える「NISA資産の出口戦略」を包み隠さず公開します。

おさかなパパ

・地方在住の30代・共働き4人家族パパ

・FP3級|貯金ゼロ&借金33万から家計改善

・2025年に金融資産600万円を達成!

・リアルな家計簿と資産形成術を発信中 >> 詳しいプロフィールはこちら

・地方子育て世帯のリアルな特別支出(七五三・車検)の金額が分かる

・赤字80万円でも慌てない「家計の防衛策」が学べる

・満期を迎えた「旧NISA」の賢い売却・再投資戦略が分かる

・赤字月でも資産が増える「先取り貯蓄」の仕組み化が分かる

11月の家計簿ハイライト

まずは、今月の衝撃的な結果をざっくりとお伝えします。

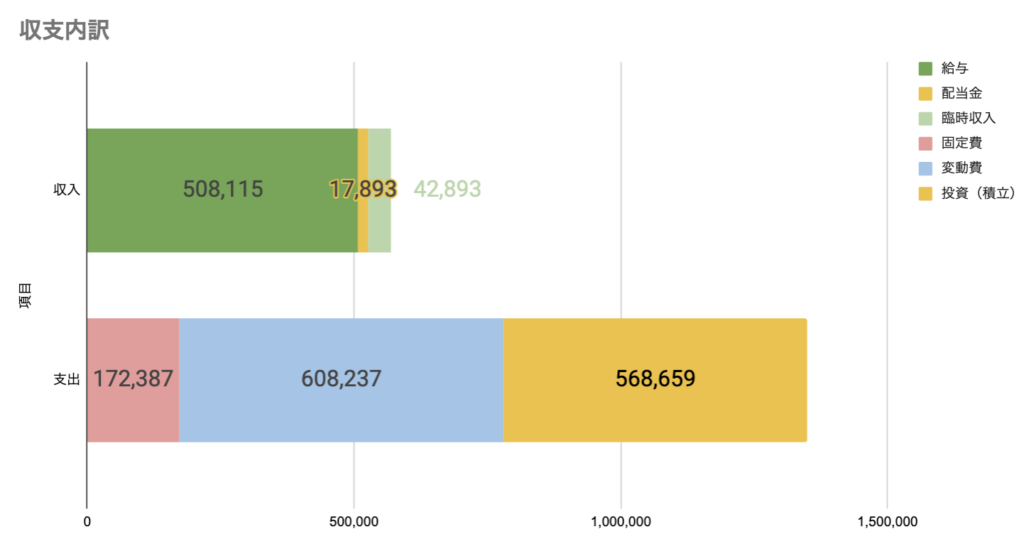

- 収支:▲798,275円(大幅赤字!)

- 支出:生活費 約78万円 + 投資 約57万円

- 特別支出:七五三、車検、食洗機故障などオンパレード

- 資産(NISA):約640万円(前月比+21万円↗︎)

- 投資戦略:旧NISA売却益を活用して、新NISAへ移行&現金確保

- 貯蓄率:103.2%(おさかな家流:投資額÷収入)

収支だけ見ると大惨事だけど、NISA保有額はプラスになったよ。これが「家計の見える化」の面白いところ!

おさかな家の基本スペック

| 項目 | 内容 |

|---|---|

| 家族構成 | 30代夫婦、小学生2人の4人家族 |

| 居住地 | 北関東の地方都市 |

| 働き方 | 共働き(夫:製造業 / 妻:介護職) |

| 世帯年収 | 約784万円(2024年実績) |

| 特記事項 | 戸建て(ローンあり) / 車2台所有 / 妻奨学金返済中 |

11月の収入

今月の手取り収入は合計551,008円でした。

| 項目 | 金額(円) | メモ |

|---|---|---|

| おさかな給与 | 302,242 | 福利厚生(住宅ローン補助6ヶ月分)込み |

| 妻給与 | 205,873 | 新しい手当(4万円)支給で大幅UP |

| 臨時収入 | 25,000 | 旅行キャンセルによる返金 |

| 配当収入 | 17,893 | 信越化学、NTTなど4社からの配当 |

| 合計 | 551,008 |

収入のポイント

今月はおさかな(夫)の給与に、会社の福利厚生である住宅ローン補助(半年分一括:6万円)が含まれています。これが無ければ、もっと厳しい収入状況でした…。

また、妻の給与も「人材確保手当(4万円)」が新たに支給されたことで、子どもの看病で3日欠勤したにも関わらず、手取りが先月より約2.6万円増えました。共働きにおいて、福利厚生や手当の存在は本当に大きいです。

配当収入の約1.8万円も地味に嬉しい!高配当個別株を保有しているおかげで、配当金が入ってきます。詳しくはこちらの記事で解説中!

▶︎ 個別株 vs 投資信託|おさかなが選んだバランスとその理由

11月の支出(全体像)

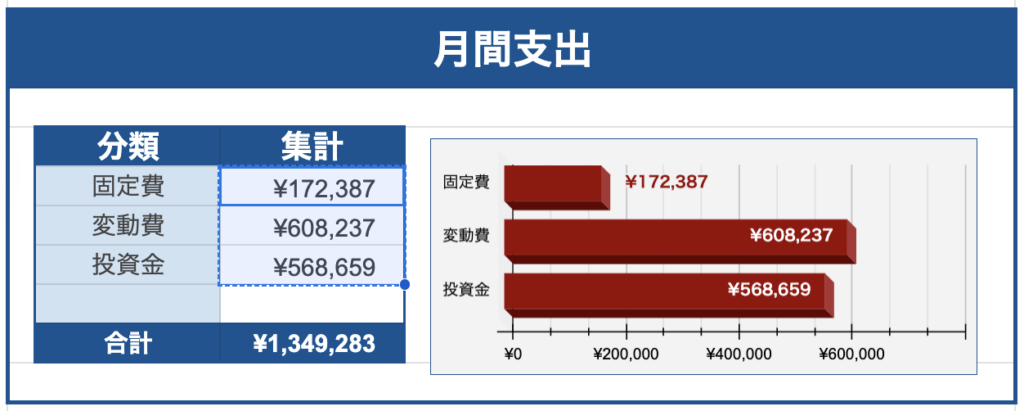

今月の総支出(投資含む)は1,349,283円!

収入55万円に対して、出ていったお金は135万円です。

| 分類 | 金額(円) | 構成比 | 説明 |

|---|---|---|---|

| 固定費 | 172,387 | 12.8% | 居住費や水道光熱費など、毎月必須でかかる支出 |

| 変動費 | 608,237 | 45.1% | 食費や娯楽費、突発的にかかる支出 |

| 投資額 | 568,659 | 42.1% | 自動引き落とし5万円+個別投資の支出 |

| 合計 | 1,349,283 | 100% |

変動費(60.8万円)と投資額(56.9万円)が異常に膨らんでいます。

なぜこんなことになったのか?詳細を見ていきましょう。

投資額の内訳は、給与からの先取り積立(5万円)と、旧NISA売却金からの買い戻し(約52万円)の合計だよ。詳しくは「今月の投資戦略」で説明しているよ

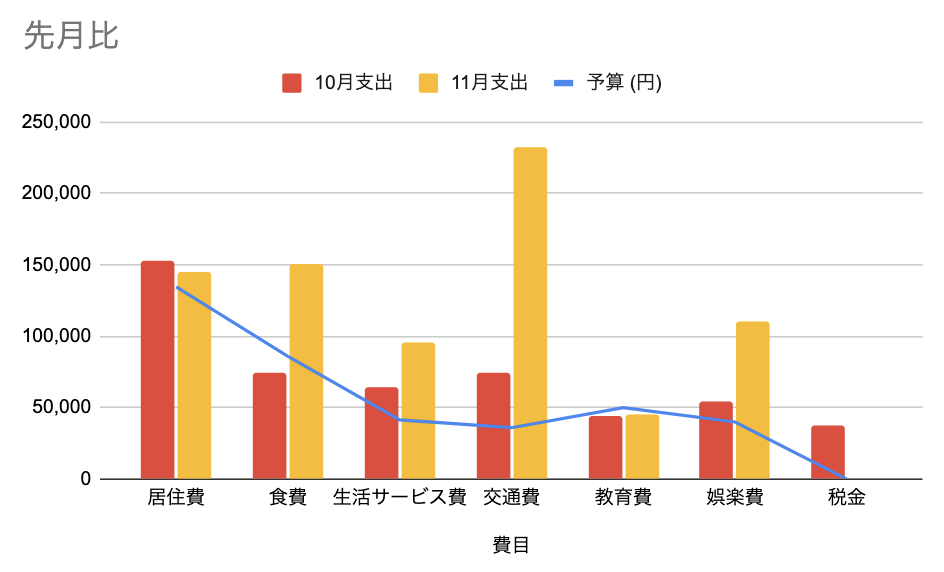

カテゴリ別支出と「赤字80万円」の正体

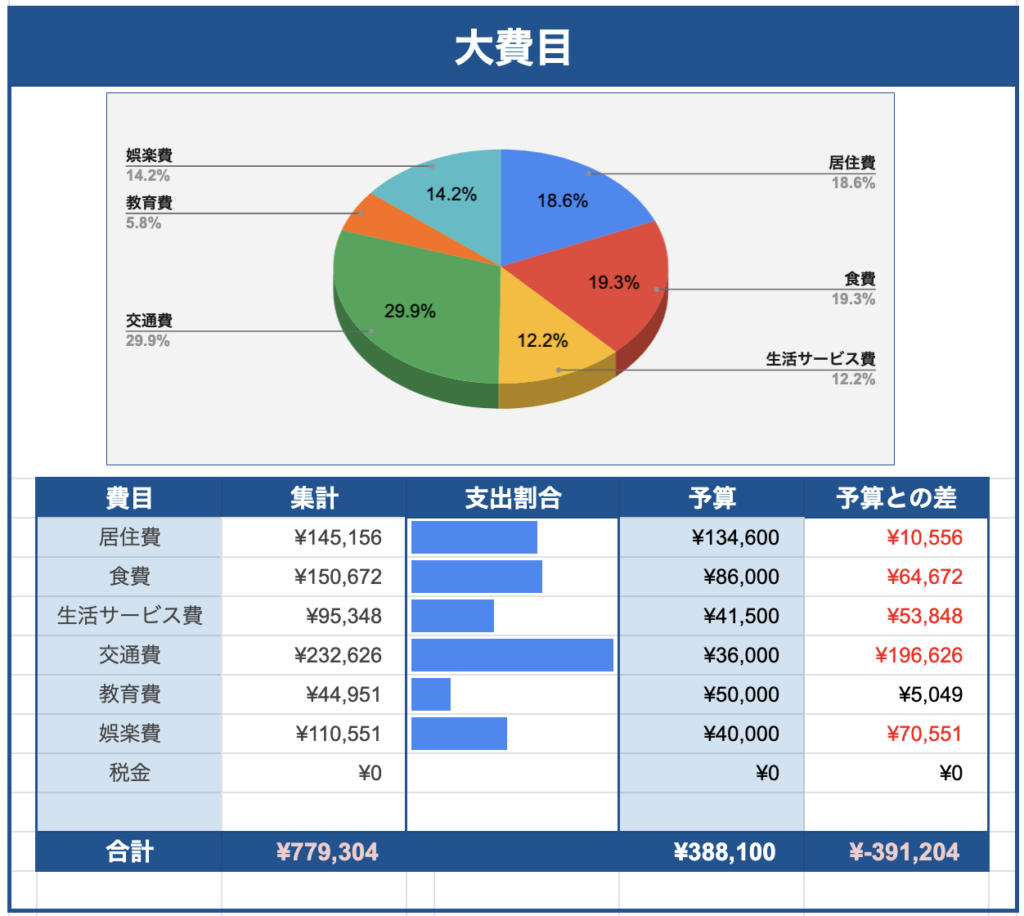

投資を除いた純粋な生活費(支出)は779,304円でした。

予算(約39万円)に対して約2倍のオーバーです。

| 費目 | 金額(円) | 予算(円) | 予算差(円) | コメント |

|---|---|---|---|---|

| 居住費 | 145,156 | 134,600 | ▲10,556 | 電気代・水道代の請求が重なった月 |

| 食費 | 150,672 | 86,000 | ▲64,672 | ママ誕生日、七五三祝い、体調不良で外食増 |

| 生活サービス費 | 95,348 | 41,500 | ▲53,848 | 食洗機故障で買い替え(5.3万円) |

| 交通費 | 232,626 | 36,000 | ▲196,626 | 車検&任意保険年払い(約19万円) |

| 教育費 | 44,951 | 50,000 | +5,049 | ほぼ予算通り |

| 娯楽費 | 110,551 | 40,000 | ▲70,551 | 七五三写真撮影(10.3万円) |

| 税金 | 0 | 0 | 0 | 今月はふるさと納税なし |

| 合計 | 779,304 | 388,100 | ▲391,204 | 前月比 +27.5万円の大増額 |

前月(10月)と比較すると、交通費が約19.6万円、食費が約6.4万円、娯楽費が約7万円増加しています。

💥 今月の「特別支出」ビッグ3

赤字の犯人は明確です。以下の3つのイベントが重なりました。

1. 七五三関連(約12万円)

長女の七五三を迎えました。スタジオでの写真撮影代だけで103,432円!さらにお祝いの食事会や初穂料を合わせると約12万円の出費です。

| 項目 | 金額(円) | 費目 |

|---|---|---|

| 写真撮影(スタジオ) | 103,432 | 娯楽費 |

| お祝膳 | 10,750 | 外食費 |

| 初穂料 | 6,000 | 交際費 |

| 合計 | 120,182 |

高い…ですが、子どもの「今」を残すための大切な支出。ここは削れない「ゆとり費」です。

「写真撮影に10万円は高すぎる!」という意見もあると思います。でも、おさかな家にとって「家族の思い出」は、お金を貯めること以上に優先順位が高いんです。

その代わり、普段のコンビニやラテマネー(浪費)は徹底的に削っています。

「削るところは削り、愛するところにはドカンと使う」。

このメリハリこそが、地方共働き家計を長く、幸せに続けるコツだと信じています。

長女の「今」という貴重な一瞬は、「家族の思い出」という資産。プロカメラマンとスタジオ撮影に投資する価値があると考えたよ。

2. 車検&任意保険(約19万円)

地方暮らしの宿命、車検です。

| 項目 | 金額(円) |

|---|---|

| 車検代(オートバックス) | 100,900 |

| VOXYの任意保険(年払い) | 87,570 |

| 合計 | 188,470 |

団体割引と年払いで割引を受けていますが、月予算で賄える額ではありません。やはり車は金食い虫ですね…。

地方では車2台が必須。維持費は高いけど、生活の基盤なので削れません。車両費の節約術はこちらの記事で解説中!

▶︎【年25万円以上節約!】固定費の鬼!おさかな家の通信費徹底見直し術

3. 食洗機の故障(約5.3万円)

毎日フル稼働していた食洗機が突然の水漏れ故障…。

共働きのおさかな家にとって、食洗機なしの生活は考えられません。修理ではなく、新品への買い替えを選択しました。これは「時間を買うための投資」です。

食洗機故障は想定外でしたが、家族の家事負担を軽減するための投資。DIY交換で4万円節約した詳しい話はこちらの記事で解説中!

▶︎【4万円節約!】ビルドイン食洗機が水漏れ故障!修理と交換を比較しDIY交換を選んだ理由と手順を解説

これだけ重なれば、赤字になるのは当然!むしろ「何にお金を使ったか」が明確なので、後悔はありません

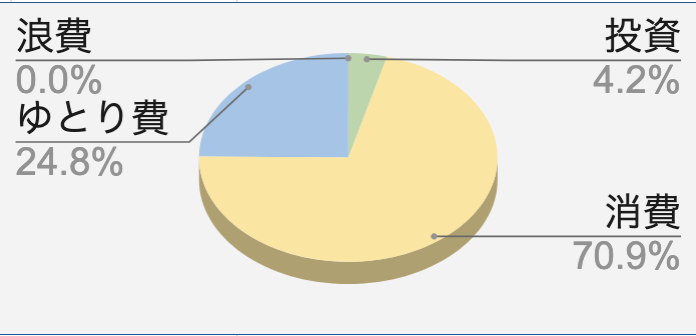

支出の自己評価(消費・浪費・投資・ゆとり費)

金額だけ見るとショッキングですが、中身を評価すると違った景色が見えてきます。

おさかな家では、ただ金額を記録するだけでなく、その支出がどんな価値を持つか「消費・浪費・投資・ゆとり費」の4つに分類しています。

| 評価 | 金額(円) | 構成比 | 説明 |

|---|---|---|---|

| 消費 | 553,840 | 71.0% | 生活に必要不可欠な支出(食費、日用品、家賃など) |

| ゆとり費 | 193,978 | 24.8% | 人生を豊かにするためのポジティブな支出(家族旅行、趣味、交際費など) |

| 投資 | 32,661 | 4.2% | 将来の自分を豊かにする支出(書籍代、自己投資など)※NISA除く |

| 浪費 | 145 | 0.0% | 「なくてもよかったな」と後悔した支出(衝動買い、無駄なコンビニ利用など) |

| 合計 | 780,624 | 100% | 純支出(投資額568,659円除く) |

なんと、今月の浪費は「145円」のみ!

実は、この145円は完全におさかなのミスです…。楽天銀行から他銀行への自動振り込み設定が重複していて、無料回数を超えてしまい、振替手数料が発生してしまいました。

来月は必ず設定を見直して、無駄な手数料をゼロにします!

七五三も車検も食洗機も、すべて必要な出費や家族の幸せのための出費。

「無駄遣いをして赤字になったわけではない」というのが、精神的な安定に繋がっています。

おさかな家は資産形成が第一優先ではありません。「家族で豊かに暮らす」を第一に掲げつつ資産形成をしているので、ゆとり費が多めだよ。逆にいうと、ゆとり費を削り切れば、約15万円ほどは投資に回せる計算!

💡 今月の投資戦略:貯蓄率103%のカラクリ

さて、冒頭の「赤字80万円なのに、なぜ貯蓄率100%超え?」という謎の答え合わせです。

「貯蓄率103%!? 計算間違ってるでしょ!」

…と、自分でもツッコミたくなります(笑)。

収入55万円に対して、投資額が約57万円。どう見ても計算が合いません。

一般的なFPの定義で見れば、今月はおさかな家始まって以来の大赤字です。

それでも、おさかな家があえてこの「投資額 ÷ 収入」という計算式を使っているのは、「どんなに家計がピンチでも、将来への種まき(積立)だけは絶対に止めない」という意志を確認するためなんです。

手元のお金(フロー)はマイナスでも、将来の資産(ストック)積み上げ習慣は守り抜く。

これが、おさかな家流のメンタル防衛術です。

2つの貯蓄率

| 定義 | 計算式 | 11月の数値 | 説明 |

|---|---|---|---|

| 一般的(FP定義) | (収入 − 支出) ÷ 収入 ×100 | ▲144.8% | 支出が収入を大幅に上回る大赤字 |

| おさかな家流 | 投資額 ÷ 収入 ×100 | 103.2% | 投資額を収入で割った値で、100%を超えています |

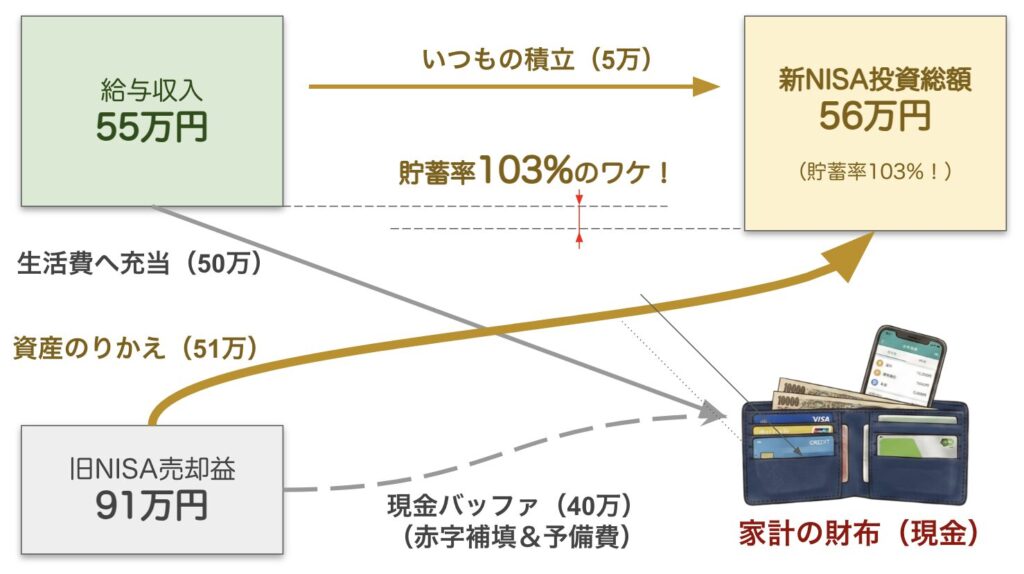

おさかな家では「投資=貯蓄」と考えています。

今月の投資額は568,659円。月収(55.1万円)を超えています。

「給料以上の金額をどうやって投資したの?」と思いますよね。

実は、今月は「資産の大移動」を行ったんです。

今月の投資額の内訳:

| 項目 | 金額(円) | 説明 |

|---|---|---|

| ① 給与からの地道な積立 | 50,000 | いつものルーティン(積立NISA) |

| ② 資産のりかえ投資 | 518,659 | 旧NISA売却金 ➡ 新NISAへ |

| 合計投資額 | 568,659 | これが収入(55.1万)を超えたカラクリ! |

給料から57万円を無理やり引き落としたわけではありません(笑)。その秘密は、「旧NISAの売却」にあります

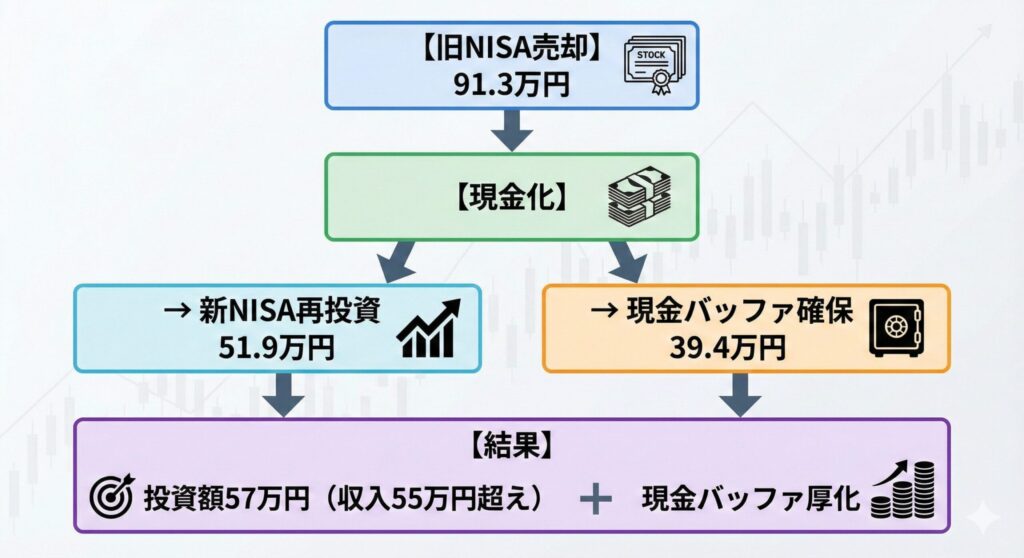

旧NISAの出口戦略:売却&再投資で新NISAへ移行

実は今月、5年満期を迎えた旧NISA(つみたてNISA以前の一般NISA枠)のVTIを売却しました。

【おさかな家の11月投資アクション】

- 売る:旧NISAのVTIを売却(受取額:912,556円)

- 買う:新NISA成長投資枠でVTIを買い直し(投資額:518,659円)

- 残す:差額の393,897円を現金として手元に残す

戦略の核心(リバランス):

旧NISAからは約91万円戻ってきました。でも、投資に回したのは約52万円だけ。残りの約40万円は、あえて「現金バッファ」として手元に残しました。

なぜなら、七五三や車検で飛び交う「特別費」に備えて、現金の壁(バッファ)を厚くしておきたかったからです。

ここがポイント!売却益を全額再投資せず、あえて約40万円を現金化しました。

「現金バッファ」の重要性

投資初心者の方にぜひ知っておいてほしいのが、「現金バッファの確保」です。

「せっかく利益が出ているのに、なぜ売って現金にするの?」と思うかもしれません。

でも、家計には「攻め(投資)」と「守り(現金)」のバランスが重要です。

特別支出が重なるタイミングで、手元の現金が減りすぎると:

おさかな家は、「投資資産の一部を現金化してバッファを確保する」ことで、80万円の赤字を出しても家計がビクともしない状態を作りました。

これが、資産形成を長く続けるための「家計の防衛策」なんです。

「えっ、せっかくの投資資産を売って生活費にするの? もったいなくない?」

そう思われるかもしれません。でも、これはおさかな家にとって重要な「リバランス(資産配分の適正化)」なんです。

七五三や車検で、手元の「現金比率」がガクッと下がるタイミングでした。そこで、利益が出ている株式(リスク資産)の一部を売却して現金バッファを補充し、家計全体の防御力(安全性)を元の水準に戻しました。

資産を食いつぶしたのではなく、「攻め(株)」と「守り(現金)」のバランスを整えたと考えています。このリバランス(資産配分の調整)を行ったことで、80万円の赤字を出しても家計はビクともしない状態を作れました。

投資で資産を増やすことも大切だけど、時には「現金バッファを確保する」ことも同じくらい重要。特に、特別支出が重なるタイミングでは、現金の厚みが家計の安定感を左右するよ!

旧NISAは5年経過すると特定口座(課税口座)へ自動的に移動してしまうため、満期を機に新NISAへ移行。NISA制度の詳しい解説はこちらの記事で。

▶︎【2025年版】NISAとは?初心者向け制度解説と、おさかな家が80万円の大出費を売却益で乗り切ったリアルな「出口戦略」

💡 NISA移行の注意点

旧NISAを売却して新NISAで買い直すと、新NISAの「生涯投資枠(1,800万円)」を消費します。おさかな家はまだ枠に余裕があるので、「非課税期間が無期限になるメリット」を優先して乗り換えを行いました!

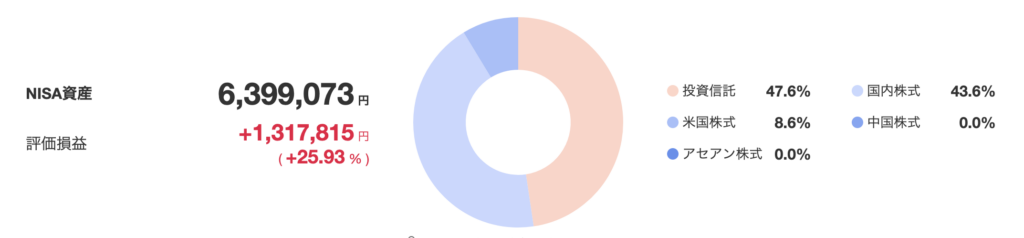

最新のNISA資産状況(2025年11月末)

この売買の結果、11月末時点のNISA資産額は以下のようになりました。

| 項目 | 金額 / 数値 |

|---|---|

| 資産評価額合計 | 6,399,073円 |

| 取得額(投資元本) | 5,081,258円 |

| トータルリターン(評価損益) | +1,317,815円 (+25.93%) |

| 前月比 | +210,245円 (+3.4%) |

赤字の月でも、NISA保有額は先月より約21万円増えています。これが「お金に働いてもらう」ことの強みですね。

NISA資産ポートフォリオ比率(2025年11月末時点)

- 投資信託:47.6%

- 国内株式:43.6%

- 米国株式:8.6%

おさかな家のポートフォリオは、教育資金と老後資金を分けて設計しているよ。詳しくはこちらの記事で解説中。

▶︎【2025年版】子育て世帯のNISAポートフォリオ公開!教育資金と老後資金を分けたリアル投資戦略

積立NISA 銘柄別詳細(2025年11月末時点)

今月も自動積立設定で50,000円を積み立てました。

| 積立設定銘柄 | 11月の積立額 | 11月末時点の評価額(合計) |

|---|---|---|

| eMAXIS Slim 全世界株式 | 20,000円 | 1,127,825円 |

| eMAXIS Slim 米国株式(S&P500) | 20,000円 | 740,333円 |

| 楽天・プラス・S&P500 | 5,000円 | 299,491円 |

| 楽天・プラス・NASDAQ-100 | 5,000円 | 392,998円 |

| 合計 | 50,000円 | 2,560,647円 |

ドルコスト平均法で毎月コツコツ積み立てることで、取得価格を平均的に抑えています。詳しくはこちらの記事で解説中!

▶︎ドルコスト平均法の効果は本当?つみたてNISA実績で解説【資産600万円突破】

11月の振り返りと反省

最後に、今月の家計簿から見えた反省点と良かった点をまとめ、来月に活かせることを考えました。

反省点

1. 食費の大幅オーバー(▲64,672円)

- 予算8.6万円に対し、約6.5万円の大幅オーバー

- ママの誕生日、七五三のお祝い、さらに家族の体調不良で外食(マック・コンビニ)が増えたことが原因です。

- 「ハレの日」の出費はOKですが、体調不良時の「逃げの外食」は、レトルトや冷凍食品のストックでもっと安く抑えられたはず。ここは来月の課題です。

食費の節約術は、おさかな家でも日々試行錯誤中です。詳しくはこちらの記事で解説中!

▶︎【食費改善】共働き4人家族の食費を月1.5万円削減!買い物ストレスを減らす「仕組み化」術

2. 車両費の大幅オーバー(▲193,346円)

- 車検(100,900円)と任意保険年払い(87,570円)が重なった

- 年1回の大きな支出として、現金バッファで備えているため、計画的予算オーバー。

車両費予算オーバーの要因となった車検と任意保険は、団体割引と年払いで割引を受けているので、月割りで考えれば妥当な金額。

3. 家具・家電の大幅オーバー(▲62,101円)

- 食洗機故障による買替え(52,800円)は急な支出だったが、予算1,000円は非現実的

- 家電の故障時の予算設定を見直す必要あり

良かった点

1. 旧NISAの出口戦略を完璧に実行

- 満期を機に、新NISAへの移行と現金確保を同時に行えました

- 売却益の一部を現金化することで、特別支出への備えを強化

2. 浪費が145円のみ

- 大きな出費の中で、無駄遣いを145円(手数料)に抑えたのは自分でも褒めたいポイント。

- 楽天銀行の振込設定を見直す必要はありますが、ほぼゼロに近い浪費は達成できました。

3. 家族の思い出作りを優先

- 10万円超えの七五三写真撮影。高いけれど、娘の晴れ姿を綺麗に残せたことは、将来見返した時に娘が喜んでくれれば「最高の投資だった」と思えるはずです。

おさかな家のモットーは、人生の幸福を最大化するために『仕事×家庭×趣味』を充実させること。ゆとり費を削りすぎず、家族の思い出を大切にしています。

次に活かすこと

- 家電故障に備えた予算設定の見直し:家具・家電の予算1,000円は非現実的。家電の耐用年数を考慮した月間予算に変更を検討

- 食費の管理強化:特別な月(誕生日月など)は予め予算を調整。体調不良時の外食を減らすため、冷凍食品やレトルト食品のストックを増やす

- 車両費の年間予算化:車検や任意保険年払いなど、年に1回の大きな支出は年間予算で管理

- 銀行振込設定の見直し:楽天銀行の自動振り込み設定を確認し、重複を解消

まとめ:赤字でも「戦略」があれば怖くない

11月は約80万円の赤字という、家計簿公開史上でもトップクラスの支出額でした。しかし、以下の3つの理由から、おさかな家の家計は健全です。

- 赤字の原因が「浪費」ではなく「必要な特別費」だから

- 旧NISAの売却益で、現金の減少をカバーしたから

- 普段から「先取り貯蓄」で資産ベースを作っていたから

家計管理で大切なのは、単月の黒字・赤字に一喜一憂することではありません。

「なぜ赤字なのか」を把握し、「資産全体で増えているか」を見ることです。

これから年末にかけて出費が増える時期ですが、みなさんも「納得できるお金の使い方」を意識してみてくださいね!

赤字でも、理由がわかれば怖くない!一緒にしあわせ家計を目指そう!

家計改善を始めたい方へ

今回のような80万円の大赤字を乗り越えられたのは、普段から家計簿をつけて「家計の現在地」を知っていたからです。

「今月は使いすぎた…」と漠然と落ち込む前に、まずは現状を書き出してみませんか?

数字が見えると、漠然とした不安は「解決できる課題」に変わりますよ!

・お金を貯めたい

・資産形成したい

・お金を家族のために有効に使いたい

こう感じている方は、ぜひ家計簿に取り組んでみましょう。家計簿の重要性はこちらの記事でも詳細解説しています。

▶︎知らないと損!お金が貯まらない3つの理由|年収が増えても楽にならない人のための家計改善術

効率的な資産形成のために、つみたて投資を始めたい方は利益に税金がかからないお得なNISA制度の活用がおすすめ。おさかな家が使っている証券口座はこちら▼

当ブログの記事は、おさかな家の個人的な見解や実績を紹介するものであり、特定の投資商品を推奨・勧誘するものではありません。

投資等の判断は、最終的にはご自身の責任で行っていただきますようお願いいたします。

最後までお読みいただき、ありがとうございます

おさかな家は「地方×共働き×子育て」でも、しあわせに資産形成できるよう日々奮闘中です!

この記事が、少しでもあなたの家計改善のヒントになれば嬉しいです。

もし「役に立ったよ!」と思っていただけたら、応援してくれると今後の励みになります

▼ X(Twitter)でも発信中

リアルタイムな家計のつぶやきや、最新の投資状況を発信しています。気軽に絡んでくださいね

▼ ブログランキング参加中

ポチッと応援してもらえると、更新の励みになります!

それではまた次回!

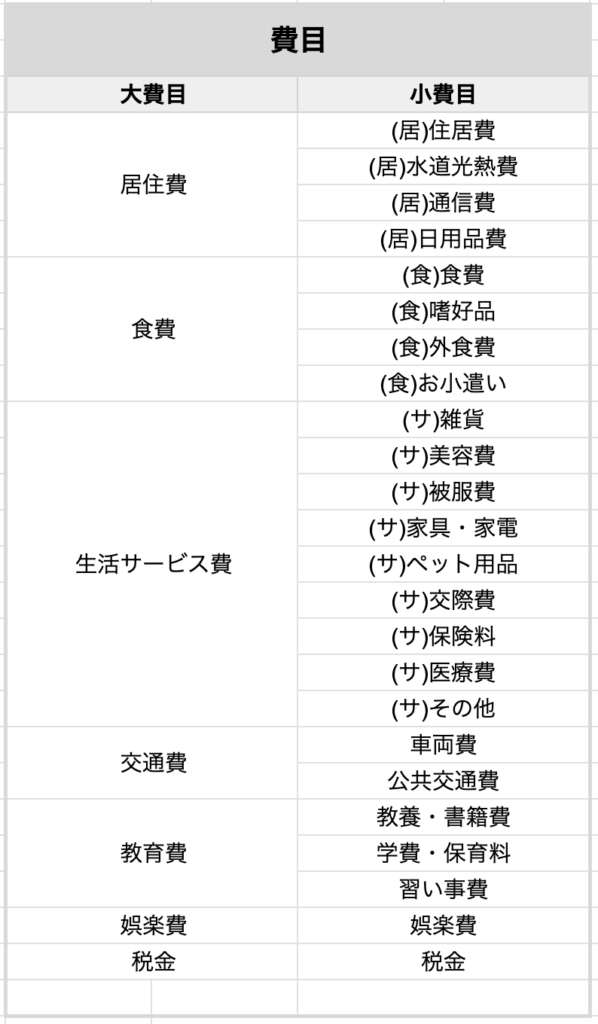

補足:費目と自己評価詳細

大費目と詳細費目の関連リスト:

自己支出評価:

- 消費:住居費、光熱費、食費(自炊)、日用品など

- 浪費:使途不明金、振込手数料、行かなかったジム代など

- 投資:書籍、セミナー、時短家電など(金融投資は除く)

- ゆとり費:旅行、外食、プレゼント、趣味など

コメント