・新NISAを始めたいけど、貯金が減るのが怖くて踏み切れない……

・本には『生活防衛費を貯めてから投資しろ』って書いてあるけど、いつになったら投資できるの?

・ぶっちゃけ、今の自分はどっちに全振りすればいいの?

そんな疑問や悩みに答える記事です。

こんにちは!おさかなです!

新NISAが始まってから、「投資しなきゃ!」という焦りを感じる一方で、車検や家族旅行など「これから使うお金」の管理に頭を悩ませている方も多いのではないでしょうか。

僕自身、かつては「貯金ゼロ・借金33万円」という絶望的な状況にいました。そこからFP3級の知識を武器に家計を立て直し、現在は金融資産650万円を達成することができました。

でも、そんな僕でも「理想の資金管理」が完璧にできているわけではありません。 むしろ、おさかな家の家計管理は失敗だらけでボロボロな部分もあります(笑)。

この記事では、全投資家必読の1冊『JUST KEEP BUYING』の理論をベースに、「貯金と投資、今のあなたが優先すべきはどっちか?」を判断する黄金ルールを解説します。

この記事を読み終える頃には、自分の進むべき道がハッキリ見え、自信を持って資産形成の一歩を踏み出せるようになりますよ!

おさかなパパ

・地方在住の30代・共働き4人家族パパ

・FP3級|貯金ゼロ&借金33万から家計改善

・2025年に金融資産650万円を達成!

・リアルな家計簿と資産形成術を発信中 >> 詳しいプロフィールはこちら

・「貯金」と「投資」の優先順位を、感情ではなく「数値」で判断できるようになる

・『JUST KEEP BUYING』流の、合理的かつシンプルな資金管理術がわかる

・おさかな家の「失敗から生まれた資金管理術」を反面教師にできる

・不完全な家計管理でも資産を増やしていく「心の持ち方」がわかる

【判断基準】「人的資本」と「金融資本」どっちが稼ぐ力が強い?

「投資を増やすべきか、貯金を頑張るべきか」

この迷いに終止符を打つのが、名著『JUST KEEP BUYING(ジャスト・キープ・バイイング)』で提唱されている「貯蓄額 vs 投資収益」の比較です。

【黄金の判断ルール】

- 「1年間で貯められる金額(予想)」を出す

- 「今の資産額 × 5%(期待リターン)」を出す

- ①と②を比較して、大きい方に全力を出す!

貯金と投資、どっちに全振りすべき?判定シート

この計算式で、今のあなたが「人的資本(自分が働く力)」を磨くべきか、「金融資本(お金に働いてもらう力)」を最大化すべきかがわかります。

貯蓄額 > 投資収益 の人

今は圧倒的に「入金力(人的資本)」を磨くべきフェーズです。 投資の細かい銘柄選びに時間をかけるより、節約や副業で「種銭」を作る方が資産形成のスピードは速まります。

投資収益 > 貯蓄額 の人

おめでとうございます!資産が十分に育っています。 今は「運用効率(金融資本)」の最大化を狙うフェーズです。ポートフォリオの調整やリスク管理に時間をかける価値が出てきます。

資産650万円のおさかなは、11月の赤字80万円という爆発的な支出があっても「貯める力(入金力)」の方が投資収益より圧倒的に大きい。だから、今のおさかな家にとっての主戦場は「運用」ではなく「家計管理」なんです。

なるほど!まだ資産が少ないうちは、投資の勉強を頑張るよりも、まずは「貯金できる仕組み」を作ることが近道なんだね。

もっと詳しく知りたい方へ

このロジックをより深く学びたい方は、全投資家必読の1冊『JUST KEEP BUYING』をぜひチェックしてみてください。投資の不安がデータで解消されます。

▶︎ Amazonでチェック!「JUST KEEP BUYING」

【守りの仕組み】理想の「4つのバケツ」とおさかな家の現在地

次に、貯めたお金をどう管理するか。

リベ大(リベラルアーツ大学)などでも推奨されている「4つのバケツ管理術」が理想的です。お金を役割ごとに4つの口座(バケツ)に分ける方法ですね。

- 投資バケツ:新NISAなど、将来のために増やすお金

- 生活防衛バケツ:病気や失業など、もしもの時のためのお金

- 特別費バケツ:車検、固定資産税、帰省など、1年以内に使うことが決まっているお金

- 目的別(お楽しみ)バケツ:家族旅行、ディズニー、家電買い替えなど、人生を豊かにするためのお金

おさかな家のバケツ管理は「ボロボロ」?

理想を語る僕ですが、おさかな家の実態はこうです。

【成功】投資と生活費の分離 毎月5万円以上のNISA積立は「給与天引き」のように自動化して死守。これは完璧にできています。

【失敗】防衛費と特別費のごちゃ混ぜ 実は、生活防衛費と特別費が同じ口座に混ざっています。その結果、毎月の赤字をボーナスや売却益で補填するという、お世辞にも「優等生」とは言えない管理状態……。

教科書通りにバケツを分けようとしたけど、現実はそう甘くなかった(笑)。でも、大事なのは「不完全でも、資産を増やす仕組みだけは止めないこと」だよ!

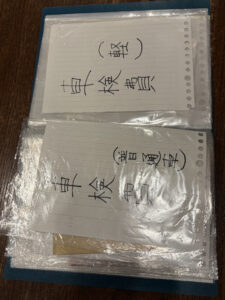

【深掘り】物理ファイル管理は「過去の苦い失敗」から生まれた

「バケツ管理がボロボロ」と言いましたが、地方生活の生命線である「車(VOXY・プレオプラス)」関連の費用だけは、絶対に崩さない工夫をしています。

それは、「現金による物理ファイル管理」です。

過去の失敗:突発支出で絶望したあの日

以前のおさかな家は、車検代や任意保険の支払いを甘く見ていました。

「今月は給料多いから大丈夫!」と思っていたら、突然の車検で10万円以上が吹き飛び、家計が火の車に……。あの時の絶望感は、今でも忘れられません。

対策:過去の涙から生まれた「防御策」

この苦い経験から、おさかな家では車検代や自動車保険代を毎月「物理的なファイル」に現金で積み立てることにしました。

キャッシュレス時代にあえて「現金」なのは、「そこにある安心感」と「手をつけてはいけない強制力」を自分に持たせるためです。

この物理ファイルは、僕が過去に流した涙の数から生まれた防御策。おかげで、11月の車検(約19万円)も、慌てることなく「予定通り」支払うことができたよ!

【リアル】お楽しみバケツは「0円」。でも「思い出」は諦めない

おさかな家の「4つのバケツ」のうち、「目的別(お楽しみ)バケツ」は、実は今「0円」です。

ディズニー旅行や海外旅行のための専用口座はあるのですが、毎月の積立までは回せていません。

「えっ、家計管理の発信者なのに、旅行の貯金できてないの?」と思われるかもしれません。

矛盾の解消:優先順位を絞っている証拠

でも、僕はこれでいいと思っています。

- 積立バケツ(貯金)としてはできていない。

- しかし、おさかな家が最も大切にする「ゆとり費(思い出)」は、毎月のフロー(やりくり)から必死に捻出している。

おさかなたちは、将来の旅行のために今を我慢しすぎるより、今の子供たちの笑顔を優先することを選びました。

バケツが空なのは、失敗ではなく「今の優先順位」を絞っている証拠。仕組み(バケツの枠)さえあれば、家計がもっと安定した時に必ず満たせます

まとめ|教科書通りじゃなくていい。仕組みを作った自分を褒めよう

貯金と投資の優先順位に迷ったら、まずは計算してみてください。

- 貯蓄額 > 投資収益 なら、まずは「貯金できる仕組み(節約・家計簿)」を整える!

- 不完全でもいい。 4つのバケツを意識するだけで、お金の使い道が整理されます。

- 一番の失敗は、何もしないこと。 物理ファイル1つからでも、仕組み作りを始めましょう。

家計管理は100点満点を目指すと疲れてしまいます。おさかな家も、赤字を出したりバケツが空だったりしながら、それでも少しずつ資産を増やしてきました。

あなたも、自分なりの「しあわせなバランス」を見つけてみませんか?

赤字でも、失敗しても、前を向いて「仕組み」を作っているあなたは素晴らしい!一緒に一歩ずつ進んでいこう!

次に読んでほしい記事(行動のヒント)

「入金力」を爆上げしたい方へ

▶︎ 【FIRE達成の鍵は貯蓄率!】年収が増えても楽にならない人のための家計改善術

具体的な節約術を知りたい方へ

▶︎ 【年間120万円削減!】地方・共働き4人家族の「節約術50選」全公開

おさかなと同じ楽天証券で投資を始めたい方へ

▶︎ 【保存版】楽天証券の口座開設から積立設定まで詳細解説!おさかな家が実践したNISAの始め方

当ブログの記事は、おさかな家の個人的な見解や実績を紹介するものであり、特定の投資商品を推奨・勧誘するものではありません。投資等の判断は、最終的にはご自身の責任で行っていただきますようお願いいたします。

最後までお読みいただき、ありがとうございます

おさかな家は「地方×共働き×子育て」でも、しあわせに資産形成できるよう日々奮闘中です!

この記事が、少しでもあなたの家計改善のヒントになれば嬉しいです。

もし「役に立ったよ!」と思っていただけたら、応援してくれると今後の励みになります

▼ X(Twitter)でも発信中

リアルタイムな家計のつぶやきや、最新の投資状況を発信しています。気軽に絡んでくださいね

▼ ブログランキング参加中

ポチッと応援してもらえると、更新の励みになります!

それではまた次回!

コメント