- 12月、ボーナスと年末調整でお金は入るけど、何に使おう?

- せっかく貯めた新NISA、上がっている時に売るのはもったいない気がする…

- 住宅ローン控除が終わった後の家計が不安…

この記事を読むと、ボーナス月の使い方・投資の出口戦略・浪費149円の習慣がわかります。

こんにちは!おさかなです!

貯金ゼロ&借金33万円から家計改善を始め、今は金融資産600万円を達成しました。

今月のおさかな家は、まさに「決断」の1ヶ月でした。

11月は旧NISAの満期に伴う売却で「見かけ上の大赤字(80万円)」でしたが、今月は収入170万円超え、貯蓄率も42.2%を達成してV字回復!

そして、おさかな夫婦の長年の夢だった「ハイエースのキャンピングカー(トイズボックス)」を正式に契約してきました。

えっ!500万円以上もする車を買っちゃったの?しかも新NISAの米国高配当株式を売ってまで……。せっかく増えてるのにもったいなくない?

うん。でも、これこそがおさかなが名著から学んだ「合理的な出口戦略」なんだ。PC画面の数字を増やすことより大切なものがあることに気づかせてくれた考え方だよ。

今回は、地方共働き4人家族の年末リアル家計簿と、505万円の車を迷わず買えた「資産を思い出に換える技術」を全公開するよ。

おさかなパパ

・北関東在住の30代

・製造業サラリーマン

・FP3級|貯金ゼロ&借金33万から家計改善

・2025年に金融資産600万円を達成!

・リアルな家計簿と資産形成術を発信中 >> 詳しいプロフィールはこちら

・ボーナス170万超えの地方共働き世帯の「リアルな内訳」がわかる

・『DIE WITH ZERO』を実践した、新NISAの賢い売り時がわかる

・住宅ローン控除の還付額と、「当てにしない」最強の守り方がわかる

・「資産 > 金利」ならローンを活用する、合理的な借金の考え方がわかる

・「ゆとり費」と「浪費」の違いがわかる。ボーナス月でも浪費149円の秘訣

12月家計簿サマリー|過去最高の収入と「夢」への投資

まずは、今月の収支結果の全貌から。

| 項目 | 金額(円) |

|---|---|

| 合計収入 | 1,704,013 |

| 合計支出(投資含む) | 1,084,463 |

| 合計支出(評価別) | 984,463 |

| 収支差額 | +619,550 |

| 貯蓄率(FP定義) | 36.4% |

| 貯蓄率(おさかな流) | 42.2% |

今月の大きなトピックは、総額5,055,000円のハイエースキャンピングカー(トイズボックス)を契約し、頭金として505,000円を支払ったことです。

11月に「旧NISAの5年満期」というルールに従って淡々と売却し、現金を確保していたことが、この最高のタイミングでの決断を後押ししてくれたんだ。

【貯蓄率の計算式】

今月の入金力(収支差額619,550円+つみたて積立100,000円)= 719,550円

719,550円 ÷ 1,704,013円 = 約42.2%

※おさかな家では「将来の資産になる支出」はすべて貯蓄と考えます。

11月の売却はあくまで「満期」が理由。でもその結果、手元にキャッシュがあったからこそ、最高のタイミングで夢の車に手を伸ばせたよ

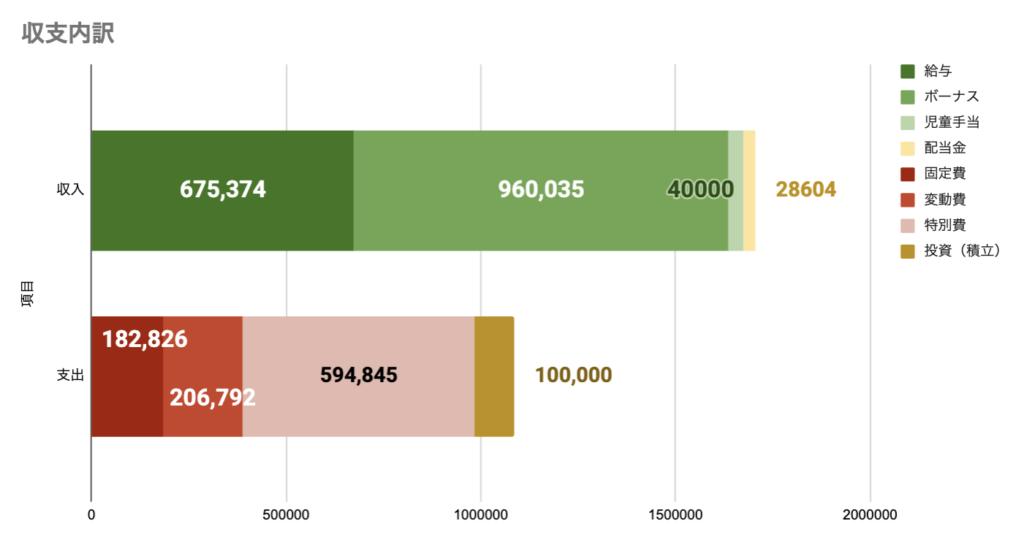

【家計簿の収入】170万円の内訳|住宅ローン控除とボーナスの恩恵

今月の手取り収入は合計1,704,013円でした。

| 項目 | 金額(円) | 備考 |

|---|---|---|

| おさかな給与 | 470,611 | 年末調整還付(+238,975円)込み |

| おさかなボーナス | 604,100 | 大手製造業の恩恵 |

| パフ(妻)給与 | 204,763 | 介護職フルタイム |

| パフ(妻)ボーナス | 355,935 | 正社員としての安定感 |

| 臨時収入 | 40,000 | 児童手当 |

| 配当収入 | 28,604 | 楽天SCHD、三菱UFJ、オリックス等 |

| 合計 | 1,704,013 |

年末調整で23.8万円戻ってきた!

おさかなの給与が跳ね上がっているのは、年末調整で所得税がほぼ全額戻ってきたからです。

おさかな家は2017年入居で、10年間の住宅ローン控除も残りわずか。

「控除終了後が不安……」という声も聞くけど、おさかなの考えはシンプルです。

【FPおさかな流:還付金の向き合い方】

還付金を当てにする家計管理はやめよう!

複雑な資金管理は手間(コスト)になるので、「還付金は最初からなかったもの」として、それ抜きで生活を回すのが一番合理的で強い対策だよ。

【家計簿の支出】地方4人家族のリアルな生活費と「ゆとり費」

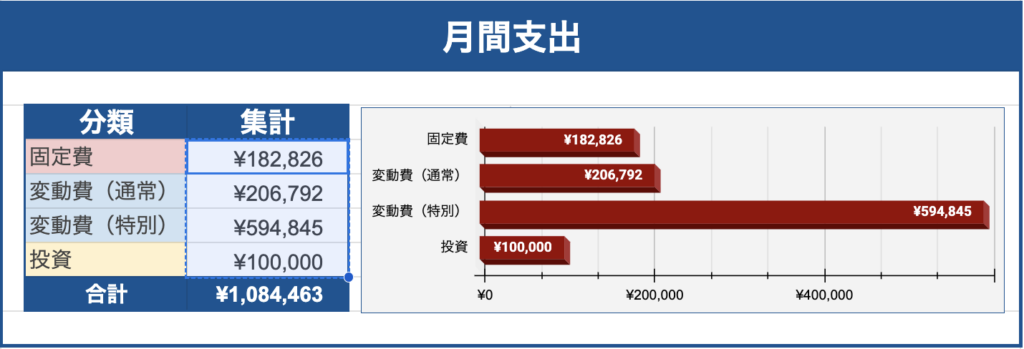

今月の支出総額は984,463円(投資積立を除く)でした。

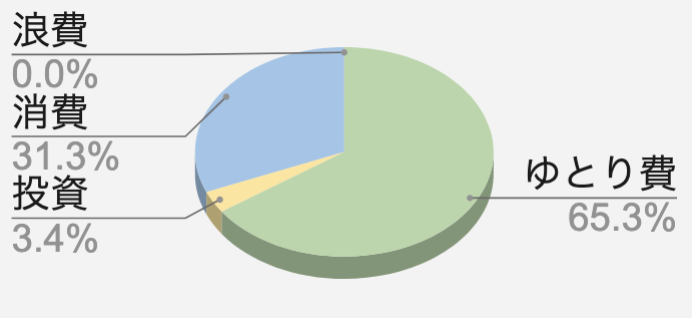

詳細な内訳を、おさかな家独自の「4分類評価」で公開します。

| 評価 | 金額(円) | 構成比 | 説明 |

|---|---|---|---|

| 消費 | 307,676 | 31.2% | 生活に必要不可欠な支出(住居費、食費、光熱費など) |

| ゆとり費 | 643,272 | 65.3% | 人生を豊かにするためのポジティブな支出(ハイエース頭金、家族旅行など) |

| 投資(自己投資等) | 33,366 | 3.4% | 将来の自分を豊かにする支出(体操教室、Geminiサブスクなど)※NISA除く |

| 浪費 | 149 | 0.0% | 「なくてもよかったな」と後悔した支出(衝動買い、無駄なコンビニ利用など) |

| 合計 | 984,463 | 100% | 純支出(投資積立100,000円除く) |

支出の3分類

| 分類 | 金額(円) | 主な内訳 |

|---|---|---|

| 固定費 | 182,826 | 住宅ローン、光熱費、教育費など |

| 変動費 | 206,792 | 食費、外食、娯楽、医療費など |

| 特別費 | 594,845 | ハイエース頭金、旅行・イベントなど |

| 支出合計 | 984,463 | ※貯蓄・投資積立金を除く(3分類合計) |

費目別支出(全体)

| 費目 | 金額(円) |

|---|---|

| 居住費 | 84,142 |

| 水道光熱費 | 13,915 |

| 通信費 | 24,276 |

| 保険料 | 2,066 |

| 税金 | 0 |

| 車両・交通費 | 545,403 |

| 食費 | 98,595 |

| 嗜好品 | 10,490 |

| 日用品費 | 8,649 |

| ペット用品 | 1,789 |

| 家具・家電 | 3,800 |

| 医療費 | 4,412 |

| その他 | 20,000 |

| 子供関連費 | 0 |

| 学費・保育料 | 41,864 |

| 習い事費 | 10,000 |

| お小遣い | 2,931 |

| 教養・書籍費 | 243 |

| 美容費 | 0 |

| 被服費 | 10,908 |

| 外食費 | 31,088 |

| 娯楽費 | 62,232 |

| 交際費 | 4,460 |

| 雑貨 | 3,200 |

@おさかな:食費は98,595円と予算オーバー。誕生日イベントが重なった月は「特別費」で分けて見える化するよ

2. ゆとり費(人生を豊かにするお金):643,272円

ここが今月のメインイベント。

- ハイエース頭金:505,000円

- サンタヒルズ(キャンプ宿泊):43,368円

- スノーソック購入:18,000円

- その他(クリスマス、外食等):約7.7万円

北関東の冬にスノーソック?スタッドレスタイヤじゃないの?

そこがポイント!3月にはハイエースに乗り換えるのに、今のVOXYに7万円のスタッドレスを買うのは合理的じゃない。だから1.8万円のスノーソックで冬を凌ぐよ。この「数万を浮かせる執念」が、しあわせ家計ぼ!の核になっているよ!

3. 浪費(自分でも無駄だと思うお金):149円

今月の浪費は、外出先で不要なのに、なんとなく買ってしまったコンビニのコーヒー1本(149円)。

「収入が170万もあるのに、浪費が149円なんて嘘くさい!」 そう思う人もいるかもしれないね。ここでおさかな家の「お金の線引き」をハッキリさせておくよ。

「ゆとり費」と「浪費」の決定的な違い

おさかな家では、支出を以下のように厳格に定義しているんだ。

- ゆとり費:夫婦のお小遣い、家族でのお出かけ、外食。これらは「良い体験」を支えるためのポジティブな投資。お小遣いの範囲なら何を買っても自由だよ。

- 浪費:水筒の準備不足で買ったドリンク、気持ちの緩みで「なんとなく」買った不要なもの。「自分の努力不足や甘え」で発生し、喜びが残らない支出。

幸せのための「ゆとり」には何万、何百万と使う。でも、意志の弱さによる「100円の浪費」は徹底的に排除する。このメリハリがおさかな家の流儀だよ

家計簿の投資と出口戦略|「時間 > 資産」を貫く勇気

今月、米国高配当株式を527,068円分売却しました。

えぇっ!せっかくの新NISA、非課税でもっと持っておけば増えるかもしれないのに。

「上昇相場だったからラッキーでしょ?」と言われるかもしれないけど、実はもし相場が暴落していても、おさかなは売却していたよ。

数字を守るために「今」を犠牲にしない

おさかなが投資の出口戦略で大切にしているのは、『DIE WITH ZERO』の教えです。

子供たちと全力で遊べる「今」という時間は、二度と戻ってこない。

もし相場が値下がりして頭金に届かなかったとしても、楽天SCHDやS&P500など、他の資産を売ってでも対応したはずです。

PC画面の数字を守るために、家族の思い出(今)を犠牲にするのは合理的じゃない。「時間 > 資産」。この優先順位を崩さないことが、しあわせ家計ぼ!の外せない出口戦略!ハイエースが来たら、那須のキャンプ場や、ちょっと足を伸ばして海の方まで、家族でたくさんの思い出を作りに行くよ!

505万円のハイエース、あえて「400万ローン」を組む合理的理由

大きな買い物をしたあとの「その後」もしっかり計算しています。

- 頭金・追加投入:今月の頭金505,000円に加えて、12月の決算でプラスだった現金をさらに投入。

- 残債:400万円を労金の10年ローン(変動金利2.6%)で組む。

えーっ!借金するの?資産があるなら全部現金で払っちゃえばいいのに。

「借金を減らすために、もっと資産を売ればいいのに」と思うかもしれないけど、おさかなはあえて資産を残しました。

投資収益率 > ローン金利

理由はシンプルで、「保有している金融資産が稼いでくれるお金 > ローンで支払う利息」と判断したから。期待値を冷静に比較して、資産を運用し続ける方が、最終的な資産額は大きくなる可能性が高いよ!

【もし金利が上がったら?(プランB)】

今後、もし金利がさらに上昇して「利息の方が高い」となれば、いつでも金融資産を売却して一括返済する準備はできているよ。この「出口(プランB)」があるからこそ、攻めの判断ができるんだ

家計簿の貯蓄・資産|投資を続けながら「出口」も実践

NISA運用状況

| 項目 | 金額(円) | 備考 |

|---|---|---|

| 金融資産評価額(NISA等) | 6,053,888 | 前月比▲346,315円(米国高配当株式の売却影響) |

| 累計取得額(実質積立額) | 4,662,599 | コツコツ積み上げた金額 |

| 累計評価損益 | +1,391,289 | +29.83%のリターン |

2つの貯蓄率(FP定義/おさかな流)

| 定義 | 計算式 | 数値 | 説明 |

|---|---|---|---|

| 一般的(FP定義) | (収入 − 支出合計)÷ 収入 ×100 | 36.4% | 支出合計は投資積立を含む1,084,463円 |

| おさかな家流 | (収支差額 + 積立)÷ 収入 ×100 | 42.2% | 「将来の資産になる支出」はすべて貯蓄と考える |

今月の積立・運用内容

- 月間積立額:100,000円

- eMAXIS Slim 全世界株式: 50,000円

- eMAXIS Slim 米国株式(S&P500): 40,000円

- 楽天NASDAQ100: 10,000円

- ポートフォリオ概況:

- 国内個別株式(43.1%)、全世界株(20.2%)、S&P500(16.7%)を中心に構成。

- ハイエース購入の頭金準備のため、米国高配当株式の一部(527,068円)を売却し現金化。

資産形成の「出口」を実践した貴重な体験だったよ。投資は貯めることが目的ではなく、人生を豊かにするために使うものだと考えているよ!

今月の振り返り(KPT)

Keep(良かった点)

- 浪費が149円まで抑えられた

- ハイエースという大きな夢に一歩近づいた

- 積立100,000円を継続できた

Problem(反省点)

- 食費が予算オーバー(誕生日関連で+1万円)

- 通信費が高め(Gemini+CURSORのサブスク)

Try(次に活かすこと)

- イベント月の食費は「特別費」で分けて可視化

- サブスクは年1回見直しルールを設定

まとめ|2026年に向けて。出口戦略をデザインしよう

12月は約61.9万円のプラス、貯蓄率(おさかな定義)は42.2%でした。

「満期売却」というルールと相場の追い風も重なり、最高の結果で1年を締めくくることができました。

- 「還付金」を当てにしない家計を作る:複雑な管理より「ないもの」とするのが一番。

- 「出口戦略」は本から学ぶ:『DIE WITH ZERO』は投資家の指針。

- 「時間 > 資産」を最優先する:PCの数字より「今」の思い出。

- 「資産 > 金利」ならローンを活用:期待値を冷静に比較して資産を残す。

- 金利上昇には一括返済で対応:常にプランBを用意しておく。

- 小さな浪費を1円まで削る:これが「大きな夢」を叶えるための最短ルート。

あなたは、貯めたお金を「いつ、何に使うか」決めていますか?

数字を増やすだけの人生を卒業して、おさかなと一緒に「しあわせな使い道」をデザインしていこう!

あなたの家計に「出口」はありますか?一緒に考えていきましょう!

関連記事

- 家計簿DL:おさかなが実際に使っているGoogleスプレッドシート家計簿はこちらから無料ダウンロードできます → オリジナルスプレッドシート家計簿

- NISAを始めたい方へ:非課税で効率的に資産形成するなら、NISA制度の活用がおすすめ

- 関連記事:

「【年間120万円削減】わが家が実際にやった節約術50選」

「NISAとは?初心者でもわかる制度解説」

「知らないと損!お金が貯まらない3つの理由」 - 前月記事:2025年11月家計簿の記事はこちら → (前月記事リンク)

最後までお読みいただき、ありがとうございます

おさかな家は「地方×共働き×子育て」でも、しあわせに資産形成できるよう日々奮闘中です!

この記事が、少しでもあなたの家計改善のヒントになれば嬉しいです。

もし「役に立ったよ!」と思っていただけたら、応援してくれると今後の励みになります

▼ X(Twitter)でも発信中

リアルタイムな家計のつぶやきや、最新の投資状況を発信しています。気軽に絡んでくださいね

https://x.com/osakana315244

▼ ブログランキング参加中

ポチッと応援してもらえると、更新の励みになります!

それではまた次回!

当ブログの記事は、おさかな家の個人的な見解や実績を紹介するものであり、特定の投資商品を推奨・勧誘するものではありません。

投資等の判断は、最終的にはご自身の責任で行っていただきますようお願いいたします。

コメント