・貯金やNISAの数字が増えるのは嬉しい。でも、ふと『いつこれを使うの?』と不安になりませんか?

・子供のためとお金を貯めているけれど、今の子供と一緒に遊ぶお金を我慢するのは正解なんだろうか……

・500万円を超える大きな買い物なんて、自分たちのような普通のサラリーマン家庭には無縁の話。そう思っていませんか?

そんな疑問や葛藤を抱えているパパ・ママにこそ、読んでほしい記事です。

こんにちは!おさかなです

おさかなは、かつて「貯金ゼロ・借金33万円」というどん底にいました。そこからの家計改善で、今は資産600万円。本来なら、ここからさらに資産形成を加速させるべきタイミングなんだけど……あえて車に大きなお金を使う決断をしました。

結論から言うと、「ハイエース購入は合理的に成立させられる条件がある」と判断したからです。

この記事では、その条件と根拠、そしてリスクまで正直に公開します。

おさかなパパ

・北関東在住の30代・製造業サラリーマン

・FP3級|貯金ゼロ&借金33万から家計改善

・2025年に金融資産600万円を達成!

・リアルな家計簿と資産形成術を発信中 >> 詳しいプロフィールはこちら

・高額な買い物(車など)を「後悔しない支出」にする条件がわかる

・「子供と過ごす時間」に対するお金の使い方を整理できる

・リセール・維持費・家計防衛まで含めた具体的な判断軸がわかる

・貯蓄と今の幸福を両立させる現実的なリスクヘッジが学べる

結論:ハイエース購入を「合理的な支出」に変える5つの条件

感情だけでは高額な買い物はできません。

おさかな家では、以下の5つを満たせると判断した時点で「購入OK」としました。

- 新NISAの積立(毎月5万円)を止めない

- 生活防衛資金(最低6ヶ月分)を残す

- 維持費を含めた総コストを把握する

- リセールの根拠を現実的に見積もる

- 家族の「実際の使い方」が明確である

この5つの条件がそろわないなら、「今はまだ買わない」が正解だと思います。

30代共働きの人生は短い!子供とハイエースで全力で遊べる「黄金期」の考え方

おさかながハイエースを買った最大の理由は、「時間の有限性」に気づいたからです。

500万円超えの買い物なんて、新NISAで運用すれば老後が安泰なのに!もったいなくない?

確かに、数字上の合理性だけで言えば「もったいない」です。

でも、地方で子育てするおさかな家にとって、車は単なる移動手段ではありません。

地方の車は「QOL(生活の質)」を左右するインフラ

地方では車2台所有が当たり前で、生活の基盤そのものです。

だからこそ、ここにお金をかけるのは単なる贅沢ではなく、「家族のQOLを最大化するための支出」だと考えました。

家族旅行の「黄金期」は、確かに短い。ただし「幅」がある

現在、おさかな家には長男(小3)と長女(小1)がいます。

今はこの子たちも「パパ、キャンプ行こう!」とはしゃいでくれます。でも、数年後には部活や友達、塾が優先になる可能性が高い。

いわゆる「家族旅行の黄金期」は、家庭によって差はあるものの、残り数年〜10年以内が現実的だと感じています。

資産は40代、50代になっても取り戻せますが、子供が「9歳と7歳」という時間は二度と買えません。

資産形成か、思い出か?「複利の損失」を数値で把握する

おさかなはFP3級として、あえて「損」を可視化してみました。

505.5万円を投資に回していたら……

もしこの505.5万円を年利5%で20年間運用していたら、約1,341万円になります。

つまり、ハイエースを買うことで、将来の大きな利益(複利の損失)を捨てることになるのは事実です。

数字だけ見ると、震えるような損失!でも、ここでおさかな家の「お金の価値観」が重要になるんだ。

それは「投資」ではなく、価値ある「ゆとり費」

おさかな家では、支出を4つに分類しています。

今回のハイエース購入は、間違いなく「ゆとり費(家族の思い出への支出)」です。

この価値観の形成に、影響を与えた本を紹介しておきます。↓

書籍『Die With Zero』の教え

人生で大切なのは「思い出の配当」である。若いうちの体験は、その後の長い人生で何度も思い出し、そのたびに幸福感(配当)を与えてくれる。だから、お金は「体力があり、感性が豊かなうち」に使うのが最も効率が良い。

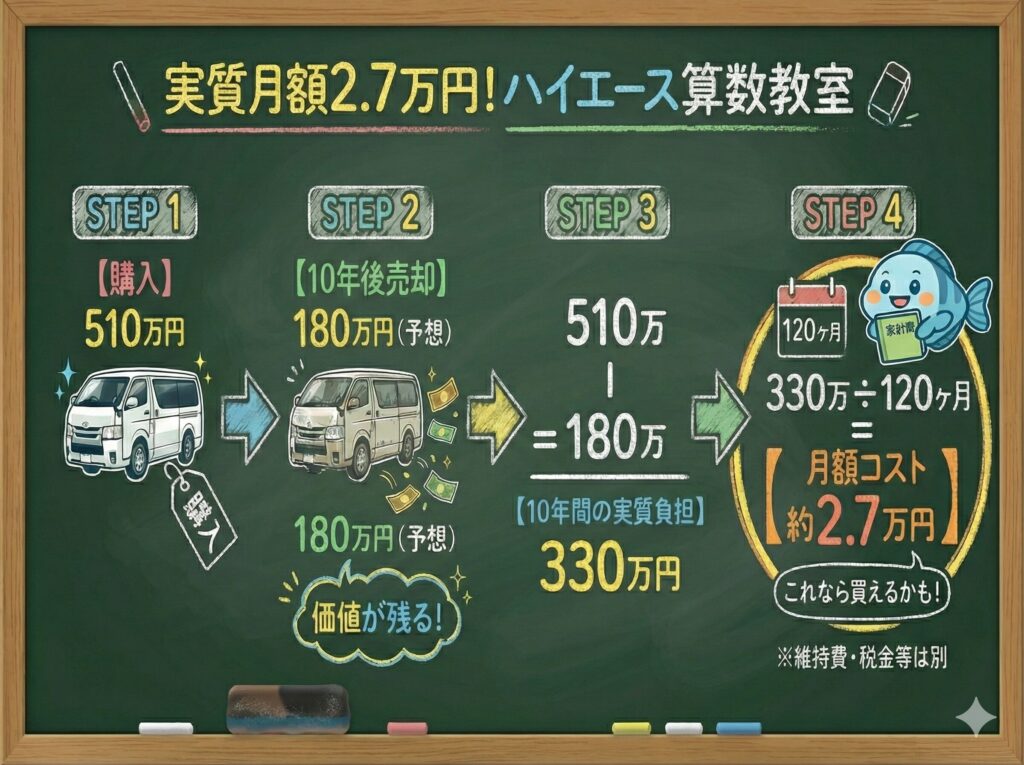

実質月額2.7万円?「楽観見積もり」にならないための総コスト試算

リセールだけで「月額2.7万円」と結論づけるのは、正直に言って危険です。

そこで、維持費まで含めた総コストを整理しました。

1. 車両価格とリセールの前提

- 購入価格:505.5万円

- 10年後の予想売却価格:180万円(※根拠は後述)

- 車両本体の実質負担:325.5万円(505.5万 - 180万)

2. 年間維持費(目安)

- 自動車税・重量税・自賠責:約7〜10万円/年

- 任意保険:約8〜12万円/年

- 車検・点検・消耗品:約10〜15万円/年

- 燃料費:約12〜20万円/年(走行距離で変動)

合計の目安:年間37〜57万円

これを10年間で見ると、約370〜570万円。

車両本体の実質負担325.5万円と合算すると、総コストは695.5〜895.5万円になります。

月あたりの総コストは約5.8〜7.5万円。

「2.7万円」に比べるとリアルな数字です。

3. それでも「払う価値がある」と判断できた理由

- 家族旅行の宿泊費・交通費の削減が見込める

- 旅行の自由度が上がり、満足度が高い

- 車内での作業・休憩ができ、時間効率が上がる

つまり、支出の増加を「体験価値」と「時間価値」で相殺できる見通しがあったからです。

リセール180万円の根拠と「外れた時の備え」

リセールは「願望」ではなく「根拠」が必要です。

おさかな家では、次の要素を確認した上で180万円は“控えめな見積もり”と判断しました。

- 10年落ちのハイエース相場(同グレード・走行距離)

- 人気の高い仕様(キャンピングカー仕様)

- メンテナンス履歴の管理と事故歴ゼロを前提

ただし、事故・相場変動・走行距離で価値が下がる可能性はあります。

そこで、「売却価格が120万円まで下がっても耐えられる家計設計」を前提にしています。

資産形成の軸は崩さない。「新NISA月5万円」を死守するリスクヘッジ

もちろん、感情だけで決断したわけではありません。

家計管理ブログを運営するおさかなとして、守るべきラインは死守しています。

無謀な借金はしない。これが「しあわせ家計」の鉄則だよ!

攻守のバランスを保つ戦略

- 新NISAへの積立(月5万円)は継続

- 生活防衛資金は最低6ヶ月分を死守

- 教育費の積立(学資・現金)には手をつけない

- 家計の固定費はこれ以上増やさない

2024年に200万円の貯蓄を達成したような「家計の基礎体力」があるからこそ、大きな支出もコントロール下に置けています。

>> 4人家族で200万円貯金!地方サラリーマンパパのリアル家計簿公開2024|貯蓄率25%超えの裏側

まとめ:ハイエース購入は「合理的な条件付き」で成立する

ハイエースの購入は、家計管理的にはリスクのある判断です。

だからこそ、以下の「条件付き」でのみ成立すると考えています。

- 投資(NISA)を止めない

- 防衛資金と教育費を削らない

- 維持費を含めた総コストを把握する

- リセールは保守的に見積もる

- 家族の使い方が具体的である

あなたにとっての「ハイエース」は何ですか? ぜひ一緒にしあわせな家計を作っていきましょう!

最後までお読みいただき、ありがとうございます

おさかな家は「地方×共働き×子育て」でも、しあわせに資産形成できるよう日々奮闘中です!

この記事が、少しでもあなたの家計改善のヒントになれば嬉しいです。

もし「役に立ったよ!」と思っていただけたら、応援してくれると今後の励みになります

▼ 資産形成の土台作りはこちらから

おさかなが借金33万から資産600万を築くために使った「家計簿テンプレート」を無料公開しています。>> おさかなオリジナル家計簿(無料)を使ってみる

▼ おさかなが使っている「楽天証券」は、使いやすくておすすめです。

>> 楽天証券はこちら▼ X(Twitter)でも発信中

リアルタイムな家計のつぶやきや、最新の投資状況を発信しています。気軽に絡んでくださいね

▼ ブログランキング参加中

ポチッと応援してもらえると、更新の励みになります!

当ブログの記事は、おさかな家の個人的な見解や実績を紹介するものであり、特定の投資商品を推奨・勧誘するものではありません。投資等の判断は、最終的にはご自身の責任で行っていただきますようお願いいたします。

それではまた次回!

コメント