・新NISAって最近よく聞くけど、結局なにがお得なの?

・投資って、一度始めたら暴落しても売っちゃダメなの?

・いつ売ればいいのか分からなくて、一歩踏み出せない…

大切なお金のことだからこそ、慎重になりますよね。特にお子さんがいる家庭では、教育資金を減らしてしまうリスクは何としても避けたいはずです。

でも、安心してください。NISAは正しく使えば、将来の不安を消してくれるだけでなく、今の生活を助けてくれる「最強の予備費」になります。

こんにちは!おさかなです

おさかなは、かつて「貯金ゼロ・借金33万円」というどん底にいました。そこから家計管理とNISAをコツコツ続けた結果、2025年には資産600万円を突破することができました!

この記事では、FP3級を持つおさかなが、NISAの基本を解説するのはもちろん、2025年11月に「80万円の赤字をNISAの売却益で乗り切った」というリアルな舞台裏を、包み隠さず公開します。

おさかなパパ

・北関東在住の30代・製造業サラリーマン

・FP3級|貯金ゼロ&借金33万から家計改善

・2025年に金融資産600万円を達成!

・リアルな家計簿と資産形成術を発信中 >> 詳しいプロフィールはこちら

・中学生でもわかるNISAの仕組みがスッキリ理解できる

・月10万円を投資に回すための「家計の見直し方」がわかる

・「いつ売ればいいの?」という出口戦略の正解がわかる

【結論】:NISAは「貯め込むだけのゲーム」ではありません。家族の幸せのために、必要な時に賢く「使う」ための道具です。

そもそもNISAってなに?「非課税の袋」と「野菜の詰め合わせ」で解説

「投資」と聞くと、難しい数字を追いかけるイメージがあるかもしれません。でも、おさかなたちがやっている「NISAを使った投資」はもっとシンプルです。

ここで大切なのは、「NISA」と「投資信託(とうししんたく)」の違いを正しく知ることです。

NISAは「中身が非課税になる魔法の袋」

NISAは投資そのものではなく、投資した利益に税金がかからなくなる「お買い物袋」のような制度(ハコ)のことです。

通常、投資で利益が出ると約20%の税金が引かれます。 たとえば、100万円の利益が出ても、普通なら約20万円が引かれ、手元には80万円しか残りません。しかし、NISAという「袋」に入れておけば、100万円がまるまる手元に残ります。

★新NISAのポイント

・非課税期間が無期限:一生涯、税金がかかりません

・つみたて投資枠:年間120万円まで

・成長投資枠:年間240万円まで

投資信託は袋に入れる「野菜の詰め合わせパック」

そして、そのNISAの袋の中に入れる人気の「商品」が、投資信託です。

自分で一つ一つ野菜(株)を選ぶのが「個別株投資」なら、投資信託はプロが選んだ「野菜の詰め合わせパック」のようなものです。 世界中の優秀な企業の株がバランス良く詰め合わされているので、どこか一社がダメになっても、パック全体では成長し続ける仕組みになっています。

NISAという「お得な袋」を使って、投資信託という「優秀な詰め合わせパック」をコツコツ買う。これが、おさかな家流のシンプルな投資術だよ!

おさかな家が年間120万円を投資できている「本当の理由」

おさかな家は、地方住まいの共働き夫婦です。決して特別な高収入ではありませんが、毎月10万円(年間120万円)をNISAで投資しています。

なぜこれが可能なのか? それは「徹底的な固定費削減」で、投資に回すお金を捻出しているからです。

「家計の守り」があってこその投資

おさかなは昔、投資にのめり込みすぎて、生活防衛費(貯金)が口座に30万円(約1ヶ月分)しかなくなり、ヒヤヒヤした経験があります。

この失敗から学び、スマホを格安SIMに変え、生命保険を収入保障保険に見直し、車両費を徹底的に削りました。

おさかな家が年間120万円を削減した具体的な方法は、こちらの記事でまとめています。

▶︎ 【年間120万円削減!】おさかな家が実際にやった節約術50選

節約で浮いたお金をNISAに入れる。これが一番確実で、メンタルにも優しい投資法だよ!

【戦略公開】おさかな家のNISAポートフォリオ

「売却」の話をする前に、おさかな家がどのようなバランスで資産を持っているか、最新の資産内訳(ポートフォリオ)を公開します。

| 資産クラス | 比率 | 主な投資先・銘柄 |

|---|---|---|

| 投資信託 | 42.6% | eMAXIS Slim 全世界株式、楽天・S&P500など |

| 国内株式 | 42.9% | JT、三菱商事、三菱UFJ、信越化学など |

| 米国株式 | 14.4% | VTI(全米株式ETF)、SPYDなど |

※2025年8月時点:NISA資産総額 約602万円(評価益+118万円)

投資信託だけじゃなくて、日本の有名企業の株も持っているんだね!

基本は「オルカン」や「S&P500」で世界全体の成長に乗っかりつつ、配当金が出る日本株をスパイスにしているよ。この土台があるからこそ、一部を売っても家計が揺るがないんだ。

【実録】おさかな家がNISAを売った瞬間|80万円赤字を乗り切った「出口戦略」

さて、ここからが本題です。多くの投資本には「売らずに持ち続けろ」と書いてあります。しかし、人生には「どうしてもお金が必要な時」があります。

おさかな家は、2025年11月に実際にNISA資産の一部を売却しました。

11月に売却を決めた「2つの理由」

制度上の「期限」への対応(合理的判断)

以前の「旧一般NISA」で買っていたVTI(米国株)の非課税期間(5年)が満了に近づいていました。放置して税金がかかる口座に移る前に、利益が出ている状態で売却し、新NISAへ乗り換えるという戦略的判断です。

家族の大きなイベント(生活の必要性)

同月に、以下の「特別支出」が一気に重なりました。

- 長女の七五三(約12万円)

- 車2台(VOXY・プレオプラス)の車検&保険(約19万円)

- 食洗機の故障・買い替え(約5万円)

通常の生活費と合わせると、月の支出はなんと約80万円!

80万円!? 昔みたいに貯金が30万円しかなかったら、借金するしかなかったね……。

売却の結果:大赤字なのに「手元の現金が増えた」理由

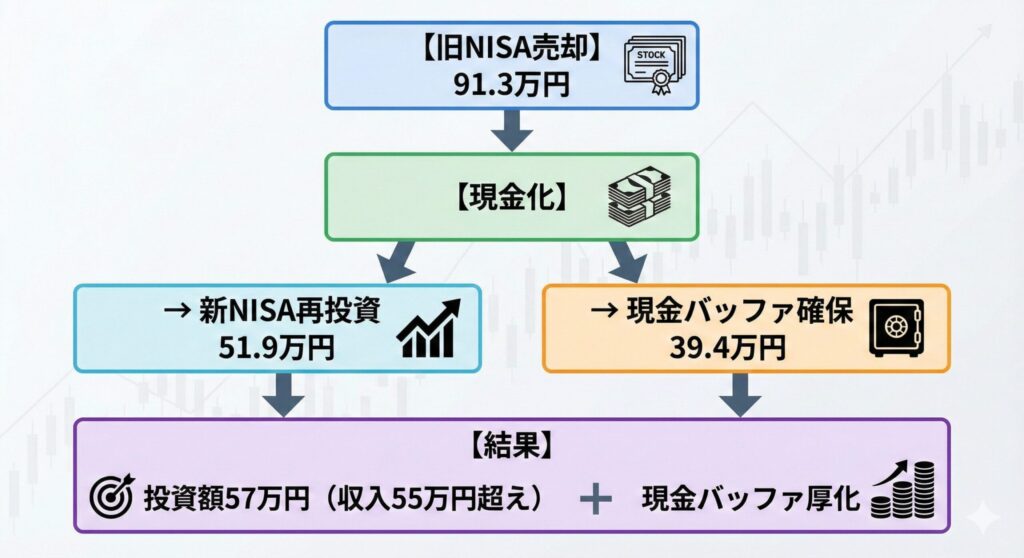

おさかなは旧NISAを約91万円分売却しました。その結果がこちらです。

- 旧NISAの売却金:+91万円

- 新NISAへの再投資:▲52万円

- 今月の生活費不足分などの補填:▲28万円(※)

- 最終的な現金の増減:+11万円の微増!

(※生活費不足分23万円+いつもの積立5万円の合計)

家計簿上は「80万円の赤字」ですが、NISAを活用したおかげで、貯金を1円も崩すことなく、むしろ現金バッファを11万円増やして乗り切ることができました。

かつて「貯金30万円」で震えていたおさかなが、80万円の支出に動じなかったのは、この「出口戦略(売り方)」という武器を持っていたからです。

これからNISAを始めたい人へのアドバイス

「損をするのが怖い」と思うのは、あなたが家族を大切に思っている証拠です。以下のステップで、焦らず進めてみてください。

- 生活防衛資金を確保する:最低でも生活費の3〜6ヶ月分は現金で持っておきましょう。おさかなのような「ヒヤヒヤ体験」をしないために必須です。

- 固定費を見直す:投資の元手は「我慢」ではなく「仕組み(格安SIMや保険見直し)」で作ります。

- 少額から始める:おさかな家は楽天証券を使っています。スマホで月1,000円からでも始められます。

※投資には必ずリスクがあります。

元本保証ではないため、価格が下がることもあります。必ず余剰資金で行い、長期的な視点を持つことが大切です。

まとめ:NISAは「家族を守る盾」になる

11月のおさかな家は80万円の支出という衝撃的な数字でしたが、NISAの売却益を活用することで、家族の思い出(七五三)を最高のかたちで残すことができました。

- NISAは利益が非課税になる最強の道具。

- 新NISAなら無期限。期限を気にせず、自分のタイミングで売っていい。

- 「投資=将来の予備費」と考えれば、暴落も大赤字も怖くない。

資産が貯まっていく安心感は、暮らしに『ゆとり』をもたらしてくれます。

「まずは家計の現在地を知りたい」という方は、おさかな自作の家計簿シートも活用してみてくださいね!

効率的な資産形成のために、つみたて投資を始めたい方は、利益に税金がかからないお得なNISA制度の活用がおすすめ。 おさかな家も実際に売却・運用しているのはこちらの口座です!▼

赤字80万円でも笑顔でいられた理由。それがこの「NISAの出口戦略」なんだ。一緒に少しずつ、未来の安心を作っていこう!

当ブログの記事は、おさかな家の個人的な見解や実績を紹介するものであり、特定の投資商品を推奨・勧誘するものではありません。投資等の判断は、最終的にはご自身の責任で行っていただきますようお願いいたします

最後までお読みいただき、ありがとうございます

おさかな家は「地方×共働き×子育て」でも、しあわせに資産形成できるよう日々奮闘中です!この記事が、少しでもあなたの家計改善のヒントになれば嬉しいです。

もし「役に立ったよ!」と思っていただけたら、応援してくれると今後の励みになります

▼ X(Twitter)でも発信中

リアルタイムな家計のつぶやきや、最新の投資状況を発信しています。気軽に絡んでくださいね

▼ ブログランキング参加中

ポチッと応援してもらえると、更新の励みになります!

それではまた次回!

コメント